Outra variável que tem grande influência no vega é o tempo restante até o vencimento de uma opção. Mesmo que todas as outras varáveis continuem iguais, a mera passagem do tempo afetará o vega de uma opção.

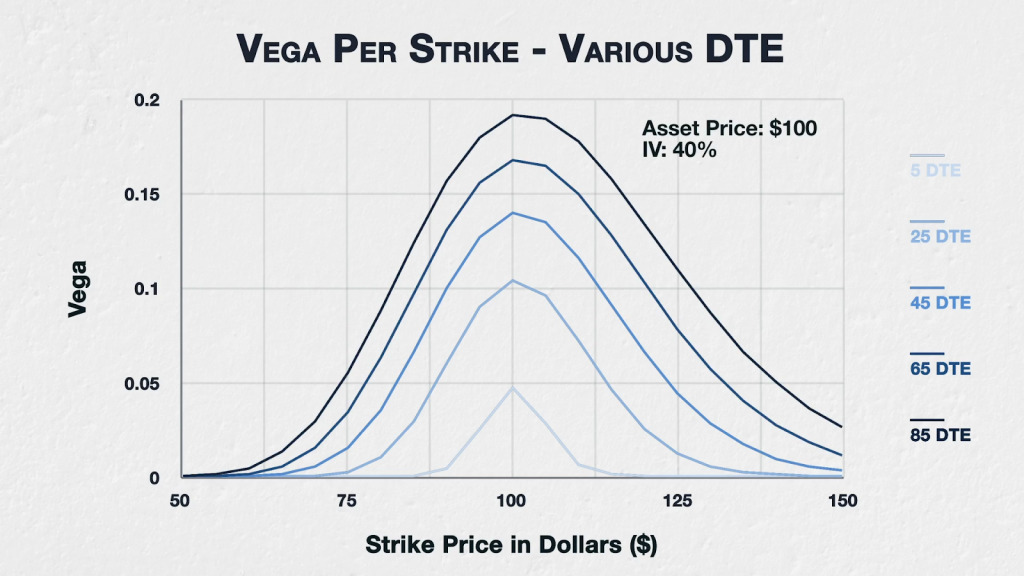

Este gráfico mostra o veja de todas as opções de um ativo fictício com preço atual de 100 dólares, volatilidade implícita de 40% e DTE variável. Os preços de exercício variam de 50 a 150 dólares e a DTE entre 5 e 85.

O efeito do tempo no vega é notavelmente claro. Vamos começar com o maior prazo até o vencimento, 85 dias, no topo. Em cada exercício, o vega fica maior do que o da próxima DTE mais alta, que é 65. De forma semelhante, a linha de 65 DTE é mais alta em todos os exercícios do que a linha de 45 DTE. Essa tendência continua até chegarmos na última linha, a de 5 DTE.

Presumindo que tudo continue igual, o vega diminui com o passar do tempo. Quanto mais tempo restar até o vencimento, mais alto o vega será em todos os exercícios e menos tempo houver até o vencimento, menor será o vega em todos os exercícios.

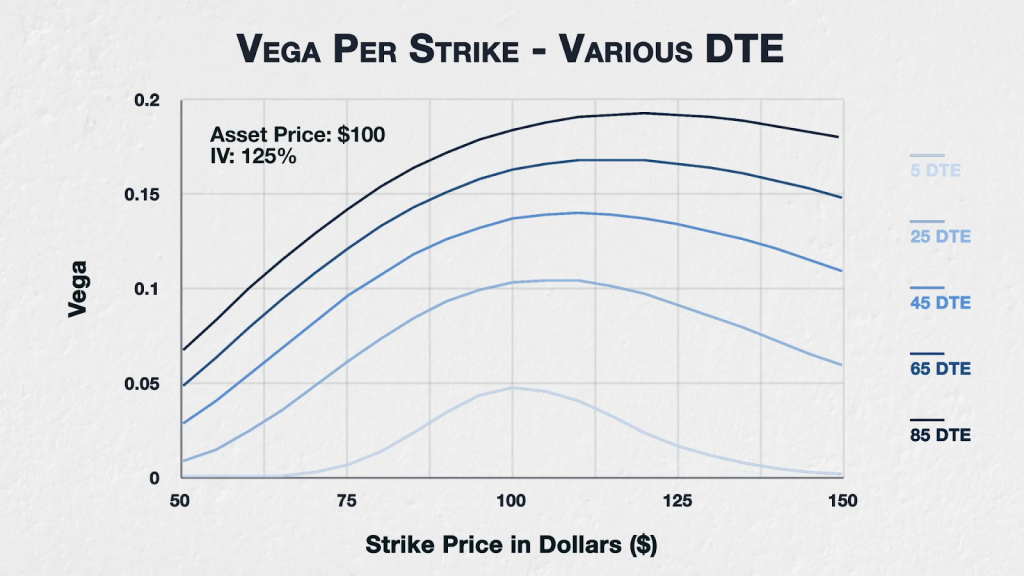

Esse comportamento continua mesmo que aumentemos significativamente a volatilidade implícita. Aqui temos a mesma tabela, mas com 125 de VI invés de 40%

Para DTEs mais altas, podemos notar o comportamento discutido na lição anterior, no qual o pico flutua mais alto em preços. Porém ele ainda se mantém em cada exercício, quanto mais tempo restar até o vencimento, mais alto será o vega.

Visualização de opções individuais

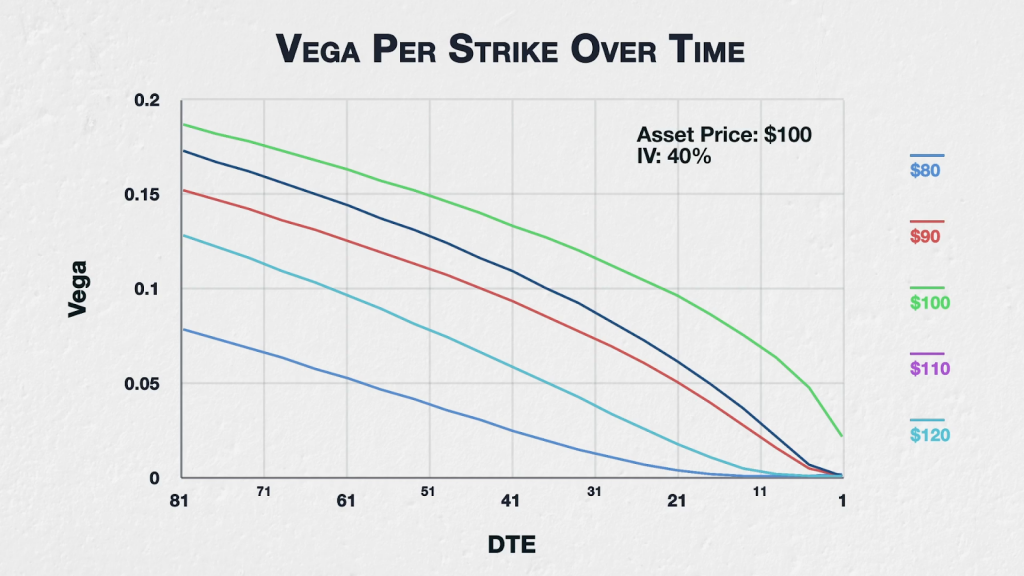

Agora vejamos 5 exercícios específicos para ilustrar como o vega evolui ao longo do tempo.

Este gráfico mostra o vega de exercícios de 80, 90, 100, 110 e 120 dólares. O preço do ativo é 100 dólares e a VI é 40%. O eixo X agora mostra a DTE, então conforme avançamos da esquerda para a direita no gráfico, podemos ver como o vega muda para cada um desses exercícios com o passar do tempo.

Com esses parâmetros podemos notar que o vega do exercício ATM de 100 dólares cai de forma estável no primeiro instante, depois cai aceleradamente quando nos aproximamos do vencimento.

Os exercícios mais próximos em seguida, de 90 e 110 dólares, se comportam de maneira semelhante, embora com valores menores, exceto quando eles se aproximem do vencimento (que também é quando maior parte de seu valor extrínseco acabará).

Ao nos afastarmos do preço subjacente outra vez, para os exercícios de 80 e 120 dólares, podemos ver a redução do vega inicialmente em um ritmo regular, depois a taxa diminui conforme chegamos ao vencimento. Isso acontece primeiro nesses exercícios porque eles estão mais distantes do preço subjacente. Eles naturalmente vão perder maior parte do valor extrínseco também.

Você pode achar que esse gráfico parece familiar, pois ele é muito parecido com o gráfico sobre valor extrínseco da lição 9.4, quando discutimos a taxa com a qual opções perdem seu valor extrínseco ao longo do tempo.

Resumo

Quanto mais tempo houver até o vencimento de uma opção, mais valor extrínseco ela terá. Quaisquer mudanças na VI terão efeitos maiores em termos de dólares à comissão da opção.

Quanto mais DTE, maior será o vega. Quanto menos DTE, menor será o vega. Isso se aplica a todos os preços de exercício.