Na lição anterior discutimos que a taxa a qual delta de uma opção muda com base em movimentos no preço subjacente, ou seja, o gama, não é a mesma em todo preço subjacente. Onde o preço subjacente estiver em relação ao preço de exercício tem grande influência no gama.

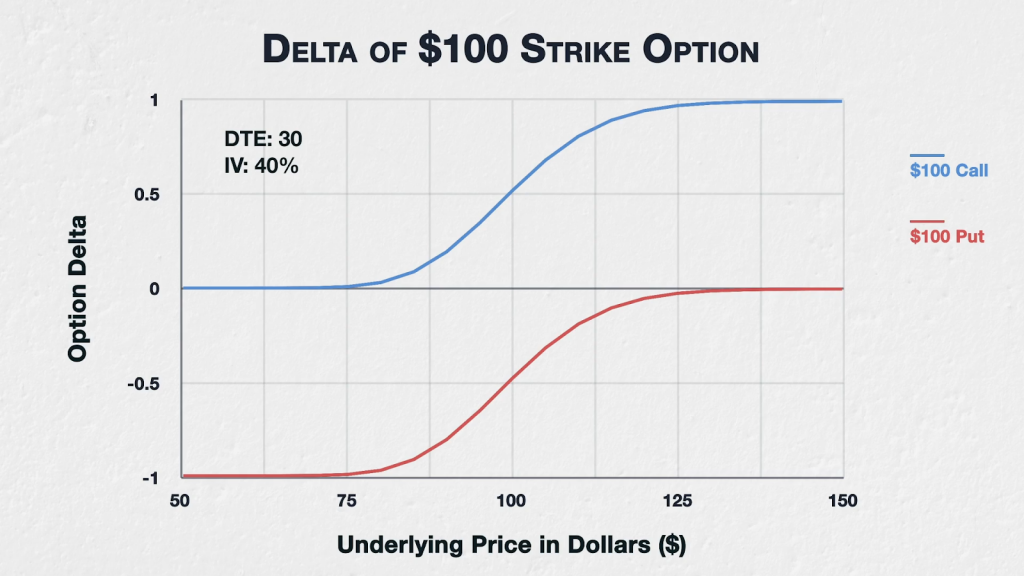

Analisamos este gráfico que mostra o delta de uma call de exercício de US$ 100 e uma opção de exercício de US$ 100 para vários preços subjacentes.

Gama é uma medida do quanto o delta mudará conforme o preço subjacente se altere. Então o gama mede a rapidez de mudança da linha do delta para cima ou para baixo conforme movemos o preço subjacente da esquerda para a direita.

Logo mostraremos o gráfico do gama, mas primeiro vejamos se podemos compreender como ele será com essas variáveis sem fazer cálculos.

Da esquerda para a direita no gráfico do delta, podemos ver que conforme avançamos de um preço subjacente de 50 dólares até 60 e depois 70, o delta quase não se altera, apesar da mudança considerável no preço subjacente. Esperaríamos que a linha do gama fique perto de zero nessa situação.

Quando chegamos em 80 e 90 dólares, o delta agora começa a mudar em um ritmo acelerado. Então esperamos que o gama comece a aumentar nesse ponto.

Quando chegarmos aos 100 dólares, o que deixará as opções de 100 dólares ATM, o delta mudará no ritmo mais rápido encontrado no gráfico. Portanto, esperamos um pico do gama agora.

Conforme chegamos no ponto de 110 e 120 dólares, o ritmo de mudança do delta começa a desacelerar. Então esperamos que nesse ponto o gama comece a diminuir.

Por fim, assim que chegamos nos pontos de 130, 140 e 150 dólares, o delta volta a ficar quase inalterado, então esperamos que o gama fique perto de zero outra vez.

Então apenas com uma olhada no gráfico do delta da opção já podemos ter uma boa ideia de como será o gráfico do gama. Ele atingirá o pico quando as opções estiverem ATM, descendo nas duas direções conforme o preço subjacente se afasta do preço de exercício.

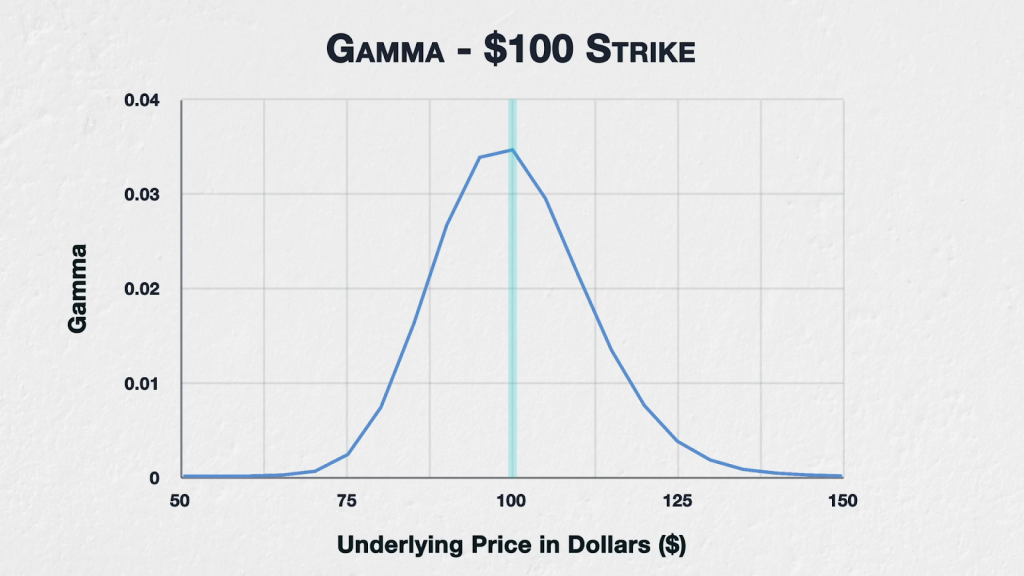

Agora vamos ver os valores reais. Este gráfico mostra a gama para o strike de US$ 100.

Como desconfiávamos, nesse exemplo, o gama atinge o ponto mais alto quando a opção está ATM. O gama depois cai nas duas direções conforme o preço subjacente se afasta do preço de exercício. Nas extremidades, o gama fica muito baixo, indicando que uma mudança de 1 dólar no preço subjacente tem pouco efeito no delta da opção

Resumo

Onde o preço de exercício de uma opção estiver em relação ao preço subjacente impactará o gama dessa opção.

Calls e puts com mesmo preço de exercício e data de vencimento compartilham o mesmo gama.

Embora o ápice do gama possa estar em preços de exercício mais altos do que o preço subjacente se a VI e/ou DTE estiverem muito mais altos, opções ATM normalmente têm o maior gama. O gama então diminui nas duas direções conforme nos afastamos do preço subjacente.