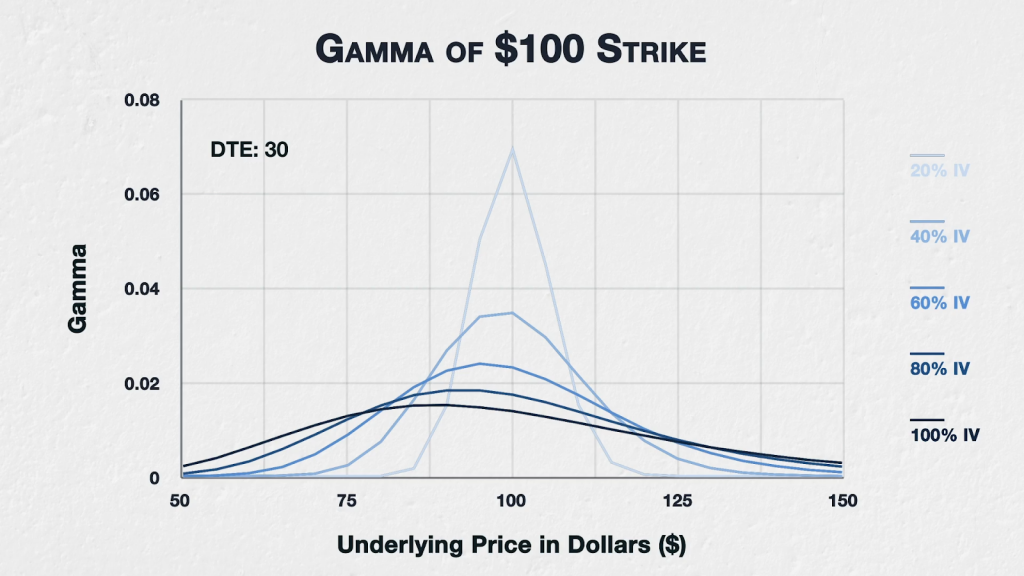

A volatilidade implícita também afetará o gama de opções. Vejamos o exemplo da lição anterior, com exercício de 100 dólares, mas dessa vez vamos comparar como níveis diferentes de volatilidade implícita afetam o gama.

Essa é a mesma opção com exercício de 100 dólares e 30 DTE.

Na lição anterior vimos apenas a VI em 40%, mas agora podemos ver níveis de VI entre 20 e 100%. Com 20% de VI, vemos um pico agudo no gama quando a opção está ATM, descendo rápido nas duas direções.

Conforme aumentamos a VI, vemos algumas coisas acontecerem:

– O gama dessa opção atinge o pico com um preço subjacente mais baixo conforme a VI aumenta.

– A descida também é mais lenta, com o gama aumentando quando o preço de exercício se afasta do preço subjacente. Quanto mais alta a VI, mais chata a curva e mais distante do preço de exercício o preço subjacente pode ficar enquanto mantemos parte do gama.

– O preço subjacente no qual essa opção atinge o gama cai de preço. Isso quer dizer que o pico do gama ocorre quando o preço de exercício fica mais alto do que o preço subjacente quando a VI aumenta. Com 20% de VI o pico claramente surge quando a opção está ATM. Quando chegarmos a 80% de VI, o pico do gama acontecerá quando o preço subjacente estiver perto de 92 dólares.

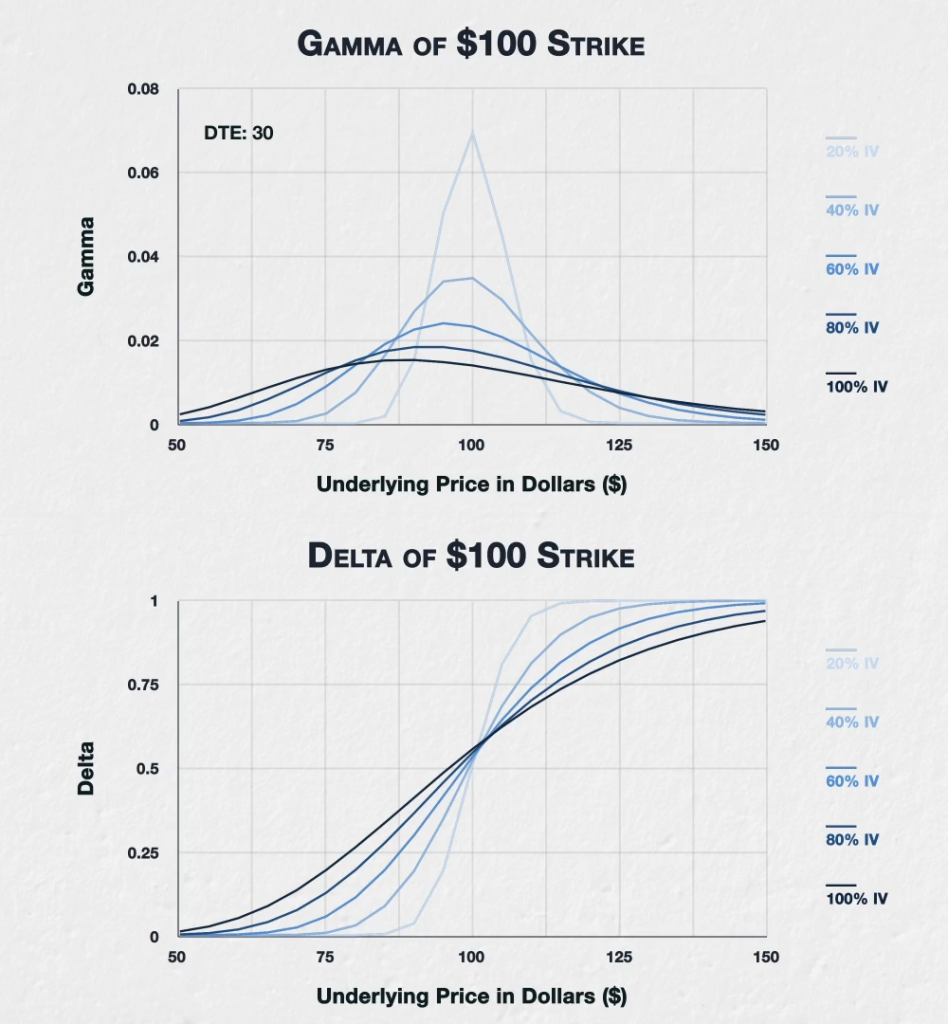

Se compararmos esse gráfico de gama com um gráfico de seus deltas correspondentes, conseguiremos entender porque vemos esses padrões. Esse é um gráfico dos deltas correspondentes. Todas as variáveis são exatamente as mesmas, exceto que o delta é exibido invés do gama.

Lembre-se que o gama é apenas a taxa de mudança do delta, então o gráfico de gama nos informa a inclinação da linha correspondente do gráfico do delta.

Por exemplo, se observarmos a linha de 20% do gráfico de delta, podemos notar que ela é a mais inclinada, que é o delta que muda mais rapidamente quando o preço subjacente se aproxima de 100 dólares. Isso corresponde ao pico da tabela do gama com 20% de VI com preço de cerca de 100 dólares. Também podemos notar que o delta rapidamente atinge as extremidades 0 e 1 com uma margem de preços estreita, justificando também porque o gráfico de gama com 20% de VI é tão estreito.

Agora vejamos a outra extremidade da escala e a linha de 100% de VI. Com 100% de VI podemos ver que a linha do delta fica mais inclinada quando o preço subjacente se aproxima de 88%. Isso corresponde ao pico do gráfico do gama para 100% de VI estar próximo de 88 dólares.

Podemos notar também que o delta demora mais para se aproximar das extremidades 0 e 1. Na verdade, mesmo com o preço subjacente de 150 dólares, o delta da call de 100 dólares ainda está bem abaixo de 1 nesse exemplo. Podemos ver isso refletido no gráfico de gama na linha de gama estar mais baixa, porém mais larga

Resumo

O nível de volatilidade implícita terá efeito no gama em todas as opções.

Uma VI mais baixa resultará no pico do gama de uma opção ocorrer quando o preço subjacente estiver próximo do preço de exercício da opção.

VI mais alta resultará no pico do gama de uma opção ocorrer quando o preço subjacente for mais baixo que o preço de exercício da opção. Se quisermos enunciar isso de uma perspectiva de multi opção, invés de observarmos uma só opção como no exemplo dado, isso significa que com VI mais alta o gama mais alto estará em opções que tenham preço de exercício mais alto do que o preço subjacente atual.

VI mais baixa também resultará em um pico mais alto e uma margem mais estreita antes do gama ser reduzido a quantias irrelevantes.

VI mais alta resultará em um pico menor e uma margem mais ampla antes do gama ser reduzido a quantias irrelevantes.