Até agora, tudo que estudamos foi embasado em teorias, e ainda há muito a ser visto. Perto do final do curso, trataremos de várias trades reais, mas agora é hora de colocar parte da teoria que já vimos em prática com nosso primeiro exemplo real de trade.

Neste primeiro exemplo, vamos comprar uma opção de call no Tastyworks. Vamos observar qual será nosso lucro potencial no vencimento, levar em consideração a comissão paga e o preço de exercício e então deixar a opção vencer. Uma vez que a opção tiver vencido, vamos analisar o desempenho da posição e calcular quanto lucro/prejuízo foi gerado.

O instrumento do nosso trade hoje será SLV, que é uma ETF de prata. Ela acompanha atenciosamente o preço à vista da prata e normalmente apresenta boa liquidez, então é usada por trades que buscam acesso ao preço da prata. Por ter um preço relativamente baixo por ação, mesmo com um multiplicador de contrato de 100, ela ainda é bastante acessível para trades de todos os níveis financeiros, como veremos.

Primeiro vamos observar rapidamente o preço atual da SLV em uma tabela que encontrei no Trading View.

Essa tabela mostra o prazo variação do preço da SLV por hora, o que quer dizer que cada vela representa uma hora. As linhas pontilhadas verticais denotam sessões diferentes, ou seja, dias diferentes. Como a SLV só é negociada por um número determinado de horas por dia útil, não é incomum notar uma diferença de preços para cima ou para baixo quando uma sessão nova começa. Você pode ver exemplos disso na diferença de preços entre as barras aqui.

Estamos na Segunda-feira dia 26 de Outubro, com a SLV negociada por 22,62 dólares. Supondo que tenhamos em vista que o preço da SLV aumentará essa semana e vai superar a alta de 23.50 dólares das duas semanas anteriores. Para garantir a obtenção de lucro caso isso aconteça, é melhor comprarmos uma opção de call. Vamos comprar a opção de call que vence na Sexta-feira (que é o dia 30 de Outubro) com preço de exercício de 23,50 dólares. Vamos ao software Tastyworks para conferir os preços e fazer o trade.

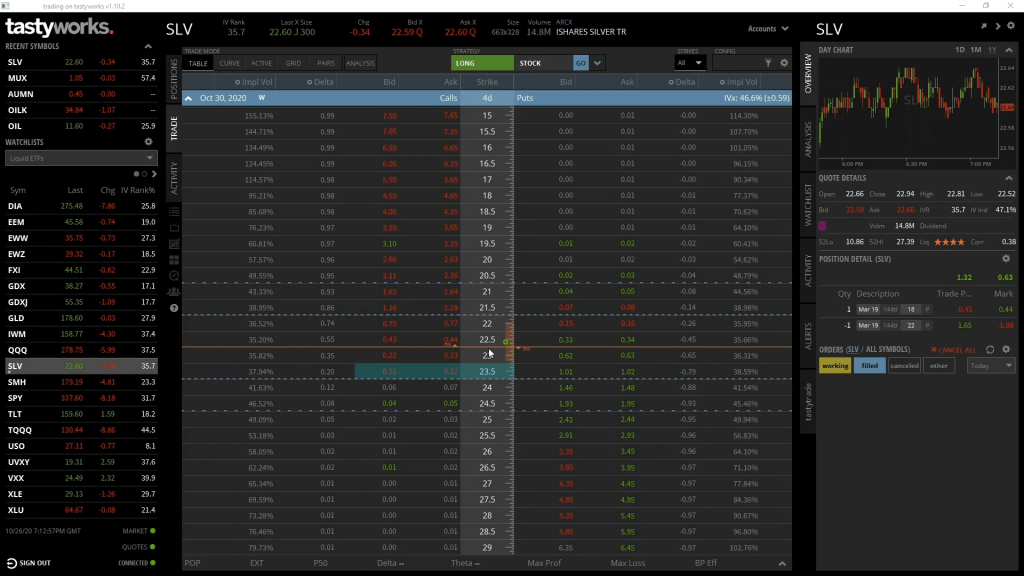

Aqui temos a cadeia de opção da SLV. Como pode ser visto na parte superior à esquerda, eu expandi a data de vencimento 30 de Outubro, então todas as opções exibidas na tela aqui vencem na Sexta-feira.

Como de costume, temos preços de exercício no meio, com calls à esquerda e puts à direita. Nosso interesse está no preço de exercício de 23,50 dólares, que está localizado na coluna do meio. E queremos a call, então vamos observar a coluna da esquerda.

Há duas colunas diferentes de preços, a coluna de lances (bids) e a coluna de ofertas (ask). Resumidamente, lance é o valor pelo qual poderíamos vender essa opção imediatamente, que é 11 centavos, nesse exemplo. Oferta é o valor pelo qual poderíamos comprar essa opção imediatamente, que é 12 centavos, nesse exemplo. Para o exemplo de hoje, para assegurar o preenchimento adequado de nossa ordem, vamos usar o preço de oferta, mas ao longo do curso veremos com alguns exemplos como deixar ordens com preços diferentes.

No Tastyworks o formulário de ordens fica abaixo de option chain. Para preencher este formulário com uma ordem de compra de call, podemos clicar em ask price, que tem valor de 12 centavos. É aqui que podemos inserir e ajustar nossas ordens antes de enviá-las.

Como você pode ver, ao clicar em ask price nessa opção, preenche-se o formulário com os detalhes da opção de call à esquerda. Sendo 1 o número de contratos, Oct 30 a data de vencimento, 4d o número de dias até o vencimento da opção, 23,5 o valor de exercício, C informando que é uma call e BTO em verde determinando que é uma ordem de compra.

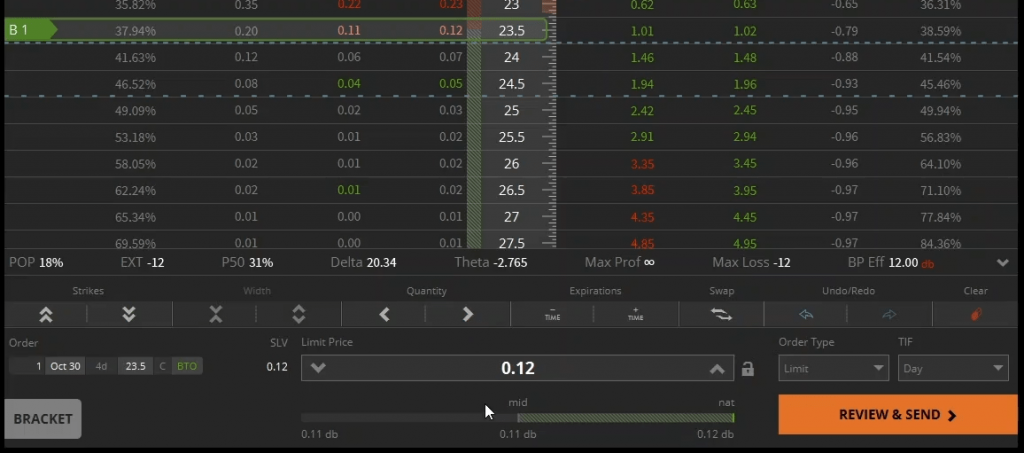

A seguir, o preço limite da ordem é o preço de oferta de 12 centavos no qual acabamos de clicar. À direita estão algumas opções para mudar o tipo de ordem, mas como sabemos que essa ordem será preenchida imediatamente, não precisamos ajustá-la.

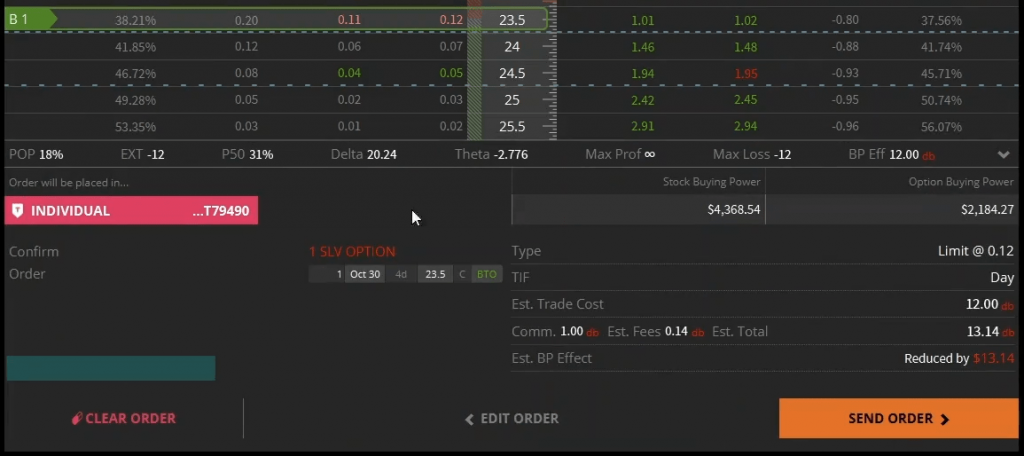

Clicando em REVIEW & SEND abaixo à direita, abrirá a tela de confirmação. Ela exibirá todos os detalhes da ordem que inserimos agora, incluindo quaisquer taxas de trading que devam ser pagas.

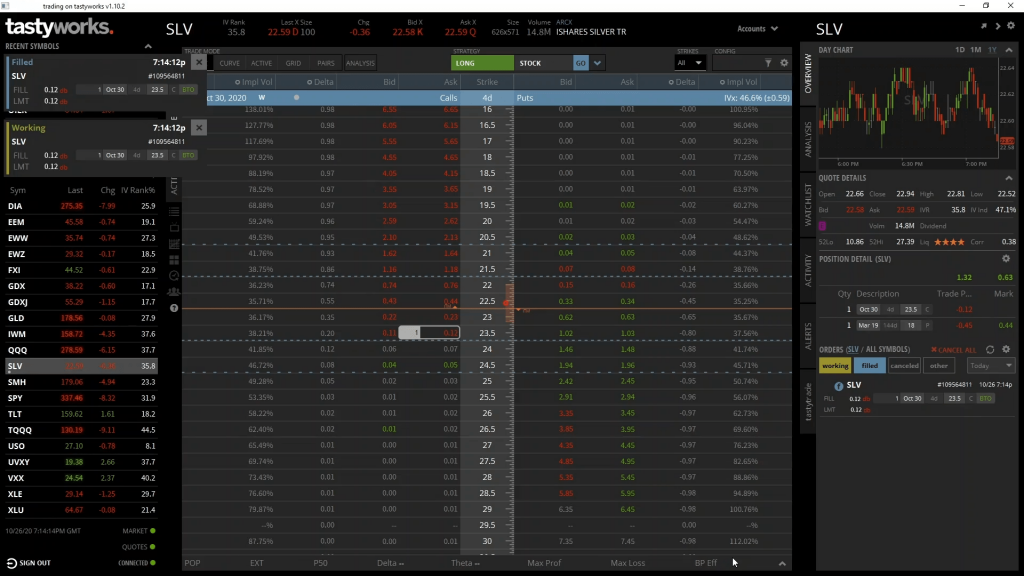

Depois que clicarmos em SEND ORDER, a ordem será enviada ao mercado. Por se tratar de comprarmos diretamente pelo preço de oferta de 12 centavos, a ordem será preenchida imediatamente. Os pop-ups nos mostram primeiro que a ordem estava operando no mercado e então que foi imediatamente preenchida. Podemos ver também do lado direito da tela que a ordem foi de fato preenchida com um débito de 12 centavos.

A opção vencerá em 4 dias. Com um pouco de mágica de edição, poderemos pular esse tempo de espera, mas primeiro vamos olhar o que poderia acontecer com essa posição de acordo com o que acontece com o preço da SLV nos próximos quatro dias. Podemos usar o que aprendemos até agora na seção 3 para calcular nosso lucro potencial, prejuízo potencial e qual é o ponto de equilíbrio financeiro desta trade. Então depois que virmos o que poderia acontecer, podemos seguir adiante e compararmos com o que de fato aconteceu.

O que poderia acontecer

Devemos nos lembrar dos parâmetros de opção que temos para este posicionamento:

- O ativo subjacente são ações de SLV

- O tipo da opção é call

- A data de vencimento é 30 de Outubro de 2020

- O preço de exercício é 23,50 dólares

- O preço (ou comissão) da opção é 0,12 dólar por ação

Nos exemplos teóricos que vimos até agora, ignoramos as taxas para garantir que o tópico estudado seja transmitido da forma mais simples e clara possível. No entanto, por se tratar de um exemplo no mundo real, vamos incluir as taxas em nossos cálculos.

O total de taxas e comissão de nossa ordem foi 1,14 dólar. Como o multiplicador de contrato da SLV é 100, cada contrato de opção representa 100 ações de SLV. Compramos 1 contrato, representando 100 ações, então essa taxa total de 1,14 dólar equivale à taxa por ação, de 0,0114 dólar, ou pouco mais de 1 centavo. Saber esse valor por ação será útil para alguns de nossos cálculos, porque podemos apenas soma-lo à comissão paga por ação para obter o custo total por ação.

Tabela de Lucros e Prejuízos

Dados os parâmetros que acabamos de ver, esta é a tabela de lucros e prejuízos no vencimento da posição dessa opção.

Para qualquer preço de SLV abaixo do preço de exercício de 23,50 dólares, obteremos o máximo possível de prejuízo. O máximo de prejuízo é limitado à comissão que pagamos, mais as taxas. Pagamos uma comissão de 0,12 dólar por ação e taxa de 0.0114 dólar por ação. Assim obtemos o custo total de 0.1314 dólar por ação. Como o multiplicador de contrato é 100 e compramos 1 contrato, isso equivale a um prejuízo máximo total de 13,14 dólares. E de fato essa quantia foi exibida como custo total quando fizemos a ordem no Tastyworks.

Se a SLV estiver com qualquer preço acima do nosso preço de exercício de 23,50 dólares no vencimento, poderemos calcular nosso lucrou ou prejuízo usando a fórmula da lição 3.3:

(Preço no Vencimento – Preço de Exercício – Comissão Paga) * Multiplicador de Contrato * Número de Contratos

Exceto que invés de apenas usar a comissão paga por ação, podemos usar o custo total por ação, que inclui as taxas. Que é 0.1314 dólar por ação.

A linha de lucro/prejuízo aumentando à direita de nosso preço de exercício é a mesma da fórmula exibida para cada preço subjacente de SLV no vencimento.

Como um exemplo, se o preço da SLV no vencimento for 24,75 dólares, podemos calcular nosso lucro assim:

(24,75 – 23,50 – 0,1314) * 100 * 1 = 111,86

Se o preço da SLV no vencimento for 24,75 dólares, nossa opção de comprar SLV por 23,50 dólares claramente vale 1,25 dólar por ação, totalizando 125 dólares. Como essa opção custa, ao todo, 13,14 dólares, obteremos um lucro de 111,86.

Equilíbrio Financeiro

Na lição 3.4 mostramos a fórmula para o ponto de equilíbrio financeiro de uma opção de call assim:

Ponto de Equilíbrio Financeiro = Preço de Exercício + Comissão Paga

Como nos cálculos de lucros, invés de usar apenas a comissão paga, usaremos o custo total incluindo taxas, que é 0,1314 por ação. O ponto de equilíbrio fiscal então será calculado como:

$23.50 + $0.1314 = $23.6314

Esse é o ponto no qual a linha de lucros/prejuízos atravessa o eixo X.

O que aconteceu na verdade

Agora que vimos brevemente o que poderia acontecer, vamos avançar e descobrir o que aconteceu. Aqui temos a mesma tabela de preços por 1 hora de SLV que vimos logo antes de começar a trade. Exceto que agora, obviamente, estamos no fim do dia 30 de Outubro, Sexta-feira, então nossa opção já venceu.

Podemos ver em que momento compramos a opção de call, no dia 26. Depois de um aumento sutil no dia 27, o preço caiu bruscamente no começo da sessão seguinte, e então se recuperou lentamente nos últimos dois dias. Quando a opção venceu, o preço da SLV ainda era apenas 22 dólares. Isso está abaixo de nosso preço de exercício de 23,50 dólares, então a opção venceu sem valor, resultando no prejuízo máximo possível dessa trade, que foi 13,14 dólares.

Comparação de Posicionamentos Subjacentes

Iniciamos com um viés de alta de preços e compramos uma opção de call. Ela resultou em prejuízo, mas como esse prejuízo se compara com uma posição no subjacente? Em outras palavras, e se invés dela, comprássemos 100 ações de SLV?

Você deve se lembrar de que o preço da SLV era 22,62 dólares quando compramos a call, então invés disso poderíamos ter comprado 100 ações por 2,262 dólares. No final da Sexta-feira o preço caiu para exatos 22 dólares, o que quer dizer que nossas 100 ações valeriam apenas 2,200 dólares. Isso quer dizer que comprar as ações em si teria resultado em um prejuízo de 62 dólares, consideravelmente mais do que os 13,14 que perdemos invés de comprar a call. Também é importante notar que mesmo que usássemos uma alavancagem de 2x, comprar as 100 ações teria exigido mais de mil dólares de capital, enquanto a opção de call só exigiu 13,14 no total. Então não só a opção de call perdeu menos dinheiro do que a compra direta de ações, ela também exigiu mais de 80 vezes menos capital para ser executada.

E aqui encerramos nosso primeiro exemplo real de trade, mas não se preocupe, muitos outros exemplos serão vistos ao longo do curso, nesse exemplo fizemos uma opção longa de call. Na lição seguinte vamos observar outro exemplo real, mas dessa vez faremos uma opção curta de call.