Nas lições seguintes, faremos um breve panorama sobre o modelo de precificação de opções Black Scholes Merton. Embora para a maioria não seja necessário conhecer toda a matemática do modelo, ainda é útil ter uma compreensão básica sobre o que é o modelo. Independente de você mesmo fazer os cálculos dele ou não, se você negocia opções eventualmente fará contato com cifras e imagens calculadas usando o Black Scholes. Na plataforma Deribit, por exemplo, O Black Scholes é o modelo usado para calcular as imagens de volatilidade implícita vistas na cadeia de opções. Ele também é usado para calcular as letras gregas.

O que é um modelo matemático?

Um modelo matemático é uma tentativa de traduzir o comportamento de algum sistema para linguagem matemática. Ao fazer isso, é possível compreender melhor o sistema, fazer uma análise mais detalhada e também testar o efeito de mudanças. Em termos bem básicos, inserimos algumas informações no modelo e ele nos devolve algo de útil em troca.

O modelo Black Scholes Merton

Uma área que utiliza modelos frequentemente é a das finanças. O modelo Black Scholes Merton (BSM), frequentemente abreviado como Black Scholes, é um modelo matemático para precificar contratos de opção de estilo europeu. Ele foi publicado primeiro em 1973, mas ainda é usado até hoje.

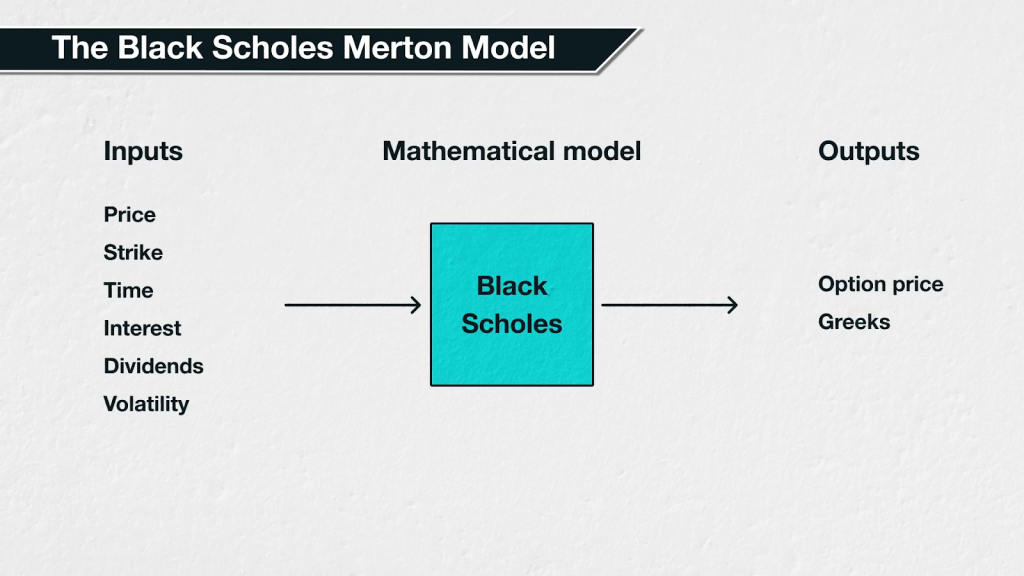

O modelo usa cinco variáveis e fornece várias informações bem úteis. A informação fornecida mais útil naturalmente é o preço de opções. Você reconhecerá as variáveis necessárias porque as vimos nas seções anteriores. As cinco variáveis são:

-Preço subjacente

-Preço de exercício

-Prazo até o vencimento (DTE, pode incluir frações de um dia) -Taxa de juros sem risco

-Volatilidade implícita

Também é possível adaptar os cálculos para levar em conta dividendos, permitindo a introdução da sexta variável de rendimento de dividendos, então é possível se deparar também com essa variável em alguma calculadora de Black Scholes que você usar.

Qualquer mudança nessas variáveis naturalmente causará uma alteração nas informações de preço de opção. Presumindo que todas as outras variáveis permaneçam as mesmas:

Preço subjacente

Aumentar o preço subjacente aumentará o preço de opções de call e reduzirá o preço de opções de put. Com um preço subjacente mais alto, um direito de comprar o ativo por um preço fixo logicamente terá mais valor, e um direito de vender o ativo terá menos valor.

Preço de Exercício

Aumentar o preço de exercício diminuirá o preço de opções de call e aumentará o preço de opções de put. Isso tem o efeito oposto de alterar o preço subjacente. Para opções de call, o preço que o dono da opção de call usar para seu direito à compra da opção ajudará a determinar o valor da opção. Quanto mais alto for o preço do direito de compra do ativo, menor será o valor desse direito.

De forma semelhante para opções de put, o preço do direito de venda do dono da opção ajudará a determinar o valor da opção. Quanto mais alto for o preço do direito de venda do ativo, maior será o valor desse direito.

DTE

Reduzir o prazo até o vencimento diminuirá o preço de opções tanto de put quanto de call. Com menos tempo restante para que movimentações no preço aconteçam, há menos tempo para que qualquer opção se torne ou aumente o ITM. Isso diminui seu valor.

Taxa de juros

Aumentar a taxa de juros aumentará o preço de opções de call e diminuirá o preço de opções de put. Quanto mais alta for a taxa de juros livre de riscos, mais se presume que o preço subjacente flutue. Isso terá o efeito de aumentar o valor de calls e reduzir o valor de puts.

IV

Aumentar a volatilidade implícita aumentará o preço de opções tanto de put quanto de call. Com maior volatilidade, todas as opções têm chance de avançarem ITM no vencimento, assim aumentando seu valor.

Ao inserir cada uma dessas variáveis no modelo, o Black Scholes nos fornecerá o valor justo de uma call e de uma put no preço de exercício inserido. O modelo também nos fornece valores para as letras gregas de cada opção, que estudaremos individualmente em seções seguintes.

Modelos alternativos para precificação de opções

Embora abordemos apenas o modelo Black Scholes nessa seção, e usemos o Black Scholes ao longo desse curso, ele não é o único modelo de precificação de opções que há. Por exemplo, é possível usar árvores binomiais ou trinomiais para modelar preços de opções.

Nenhum desses modelos é perfeito e cada um terá limitações. Há algumas presunções importantes usadas no modelo Black Scholes que estudaremos na lição seguinte.