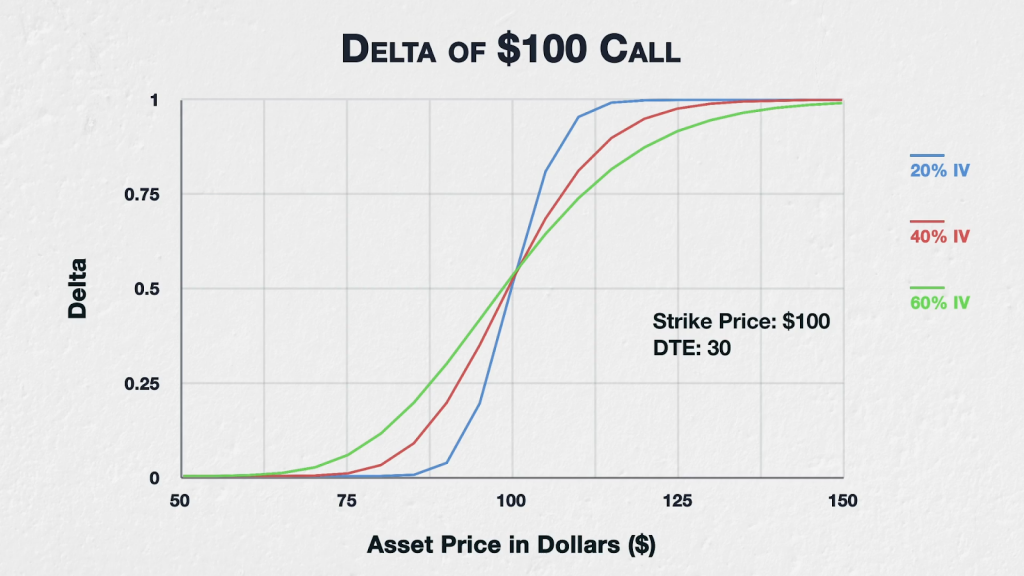

Movimentações no preço subjacente não são o único fator que afetará o delta de uma opção. A volatilidade implícita também afetará o delta das opções. Consideremos a opção de call de 100 dólares do exemplo da lição anterior e vejamos como o delta dessa opção seria afetado por níveis diferentes de volatilidade implícita.

Aqui podemos ver a mesma opção com preço de exercício de 100 dólares, com 30 dias restantes até o vencimento. No entanto, dessa vez podemos ver os níveis de VI de 20% em azul, 40% em vermelho e 60% em verde. Vejamos que preço o ativo precisa alcançar antes que o delta fique maior do que 0,99 para cada um desses níveis de VI. O delta da call de 100 dólares é maior do que 0,99 nos seguintes preços em dólares:

20% IV: $115

40% IV: $130

60% IV: $148

O que isso mostra é que quanto mais alta for a volatilidade implícita, mais ITM a opção precisará estar para se aproximar de 1. O que nos diz que um delta de 1 implica que é quase certo que a opção vai expirar ITM, e que quanto mais alta a VI, mais as movimentações de preços de opções são implicitamente possíveis, e então o quanto mais uma opção precisa estar ITM para se ter quase certeza que continuará ITM no vencimento.

O mesmo fenômeno ocorre do outro lado da curva, naturalmente.

O delta da call de 100 dólares é menos de 0,01 nos seguintes níveis de preços:

20% IV: $87

40% IV: $76

60% IV: $66

Quanto mais alta for a VI, mais distante OTM a opção precisa ficar para que o delta se aproxime de 0. Um delta de quase 0 implica que é quase certo que a opção vença OTM, e quanto mais alta a VI, mais as movimentações de preços de opções são implicitamente possíveis, e então o quanto mais uma opção precisa estar OTM para se ter quase certeza de que não há chance da opção se passar a ser ITM no vencimento.

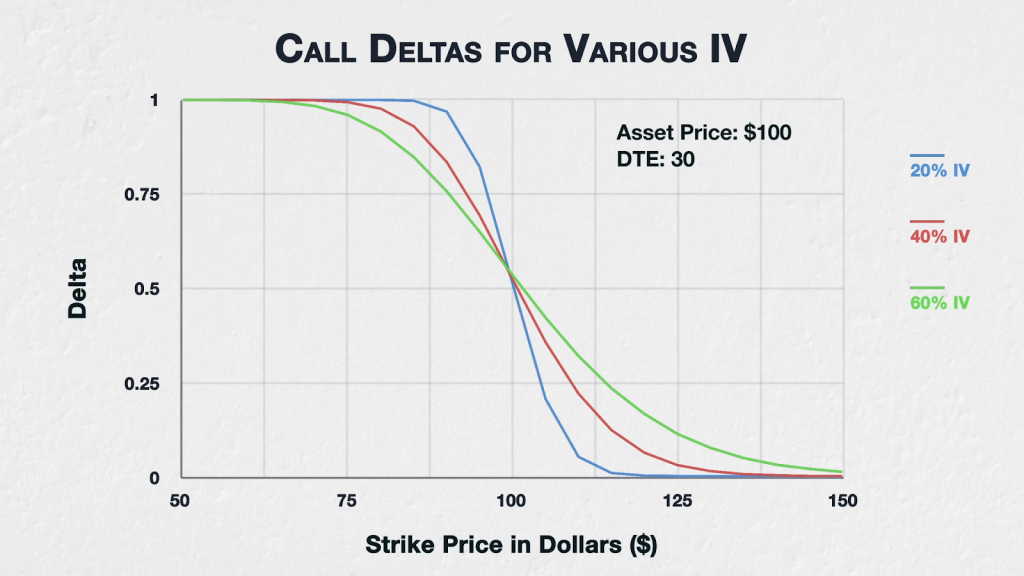

Uma visualização de opção múltipla

Também conseguimos ver essa relação entre VI e delta visualizando de forma semelhante o delta de exercícios de opções múltiplas em diferentes níveis de VI, desse modo:

Dessa vez o preço do ativo está fixo em 100 dólares, ainda com 30 dias até o vencimento e invés de observarmos uma só opção de call de 100 dólares, vemos todas as opções de call com preço de exercício de 50 a 150 dólares.

Tomemos como exemplo a opção de call com exercício de 90 dólares. Esse seria o delta de cada nível de VI:

20% IV: 0.97

40% IV: 0.84

60% IV: 0.76

A única coisa diferente aqui é a volatilidade implícita. O preço de exercício, o preço subjacente e o tempo até o vencimento são todos iguais. Essa diferença na VI entre 20% e 60% leva os deltas a variarem entre 0,76 e 0,97.

Remetendo isso ao que o delta é de fato, ou seja, o quanto se espera que uma opção suba de valor para cada dólar de aumento no preço subjacente, a diferença significa que com 20% de VI essa opção de call de 90 dólares aumentaria 97 centavos se o preço subjacente subisse de 100 para 101 dólares. De maneira geral, você pode notar no gráfico que quanto maior a VI, mais baixos são os deltas ITM e mais altos são os deltas OTM. Naturalmente, a VI mais alta implica que movimentações maiores no preço são possíveis em qualquer direção, ou, em outras palavras, o quanto é improvável que o preço previsto fique próximo de onde está atualmente.

Isso efetivamente diminui deltas de opções ITM, por conta da chance implícita maior de que se tornem OTM. Isso também efetivamente aumenta deltas de opções OTM, por conta da maior chance implícita de que se tornem ITM.

Lembre-se, no vencimento, somente opções ITM terão valor e é a probabilidade implícita de ficarem ITM no vencimento que afeta os deltas aqui. Para opções ITM, uma VI mais alta aumenta a probabilidade implícita de que ela não será mais ITM no vencimento, desse modo abaixando o delta, em comparação com uma situação de VI mais baixa. Para opções OTM, uma VI mais alta aumenta a probabilidade implícita de que elas possam ficar ITM no vencimento, assim aumentando o delta em comparação com uma VI menor.

Resumo

A visão do mercado sobre volatilidade futura, como expressada nos preços das opções e por conseguinte a volatilidade implícita, terá algum efeito nos deltas de opções.

Uma VI mais alta resultará em deltas menores para opções ITM e deltas maiores para opções OTM.

Uma VI mais baixa resultará em deltas maiores para opções ITM e deltas menores para opções OTM.