Na lição 7.4 estudamos o que é valor intrínseco e extrínseco. O valor intrínseco é o quanto a opção está ITM e esse cálculo é o mesmo independente de quanto tempo reste até o vencimento da opção.

O valor extrínseco é igual ao preço da opção menos o valor intrínseco da opção, então é qualquer valor extra que a opção tenha além do valor intrínseco. O valor extrínseco pode variar bastante e é afetado por:

– Onde o preço de exercício está em relação ao preço atual

– Volatilidade e, de forma crucial para essa seção…

– Quanto tempo resta antes que a opção vença

No momento que uma opção vence, o valor extrínseco será reduzido a zero, deixando apenas o valor intrínseco (se houver). No entanto, enquanto uma opção tiver tempo restante antes do vencimento.

Definição de theta

O theta de uma opção então (também conhecido como decaimento temporal), é uma medida do quanto se espera que o preço de uma opção mude ao longo de um dia, presumindo que todos as outras variáveis continuem constantes.

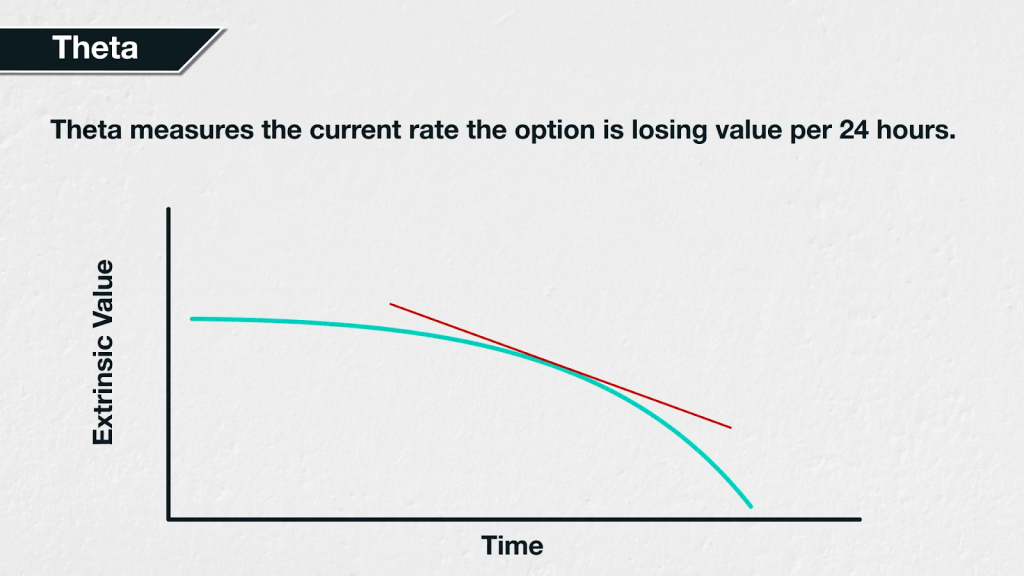

Se essa tabela representa o valor extrínseco de uma opção ao longo do tempo, em qualquer momento do tempo podemos tomar uma tangente dessa curva, e theta descreveria o ângulo ou a inclinação da linha. Em outras palavras, quão rapidamente o valor extrínseco se move naquele momento.

Quanto mais inclinada for a tangente, mais alto é o theta e mais rapidamente a opção está perdendo valor extrínseco.

O Theta é sempre negativo para o comprador da opção, o que quer dizer que a opção perderá valor conforme o tempo passe. Se todas as outras variáveis continuarem iguais, uma opção perderá valor extrínseco com o passar do tempo, até que eventualmente no momento do vencimento todo o valor extrínseco desapareça. A taxa de perda de valor não é linear, como veremos adiante nesta seção.

Para o vendedor da opção, seu theta é positivo, o que quer dizer que o vendedor da opção lucra conforme o tempo passa. Isso acontece porque quando a opção que ele vendeu perde valor, isso resulta em lucro para ele.

Isso vale tanto para puts quanto para calls, então:

O comprador de uma opção de call tem um theta negativo.

O comprador de uma opção de put também tem um theta negativo.

O vendedor de uma opção de call tem um theta positivo.

O vendedor de uma opção de put também tem um theta positivo.

Naturalmente, qualquer lucro para o vendedor da opção é um prejuízo para o vendedor da opção e vice-versa.

Por exemplo:

Espera-se que uma opção com theta de -12,55 perca 12,55 dólares de valor ao longo do dia seguinte.

Espera-se que uma opção com theta de -0,08 perca 0,08 dólar de valor ao longo do dia seguinte.

Espera-se que uma opção com theta de -1,85 perca 1,85 dólar de valor ao longo do dia seguinte.

Presumindo que tudo mais continue igual, qualquer trader negociando essas opções em longa no momento está perdendo valor em uma taxa especificada pelo theta por 24 horas. Qualquer trader que esteja negociando essas mesmas opções em curta no momento está ganhando valor em uma taxa especificada pelo theta por 24 horas. Não há transação adicional por parte do trader a respeito do theta, ele simplesmente se reflete no preço da opção ao longo do tempo.

O theta é definido como uma quantia em dólares, ou seja, a quantia em dólares pela qual o preço da opção está caindo atualmente por 24 horas, presumindo que todo o resto continue constante. Mesmo na plataforma Deribit, na qual as comissões das opções são pagas e recebidas em quantias de criptomoedas, as letras gregas são cotadas em suas quantias em dólares, como calculadas pelo modelo de precificação de opções Black Scholes.

Resumo

O theta de uma opção informa a taxa a qual a opção está perdendo valor por 24 horas. Isso presumindo que todo o resto, como o preço subjacente e a volatilidade implícita, continuem iguais.

O comprador da opção tem theta negativo, o que quer dizer que ele perderá valor conforme o tempo passa. O vendedor da opção tem theta positivo, o que quer dizer que o prejuízo no valor da opção vendida representa um lucro para ele.

Assim com com o delta que estudamos na seção anterior, o theta não é estático ao longo da vida de uma opção. Enquanto o theta de uma opção é uma medida de sua sensibilidade do preço da opção ao tempo, o theta em si é sensível a diversas variáveis. Nós as estudaremos ao longo do resto da seção 9.