Mencionamos na lição anterior que o theta de uma opção não é estático. Uma variável que influencia muito o theta é o preço do ativo subjacente e onde ele está no momento em relação ao preço de exercício de cada opção.

Vejamos opções múltiplas que compartilham o mesmo preço de ativo subjacente, dias até o vencimento (DTE) e volatilidade implícita. A única diferença entre essas opções naturalmente é o preço de exercício e, portanto, onde elas se situam em relação ao preço do ativo subjacente.

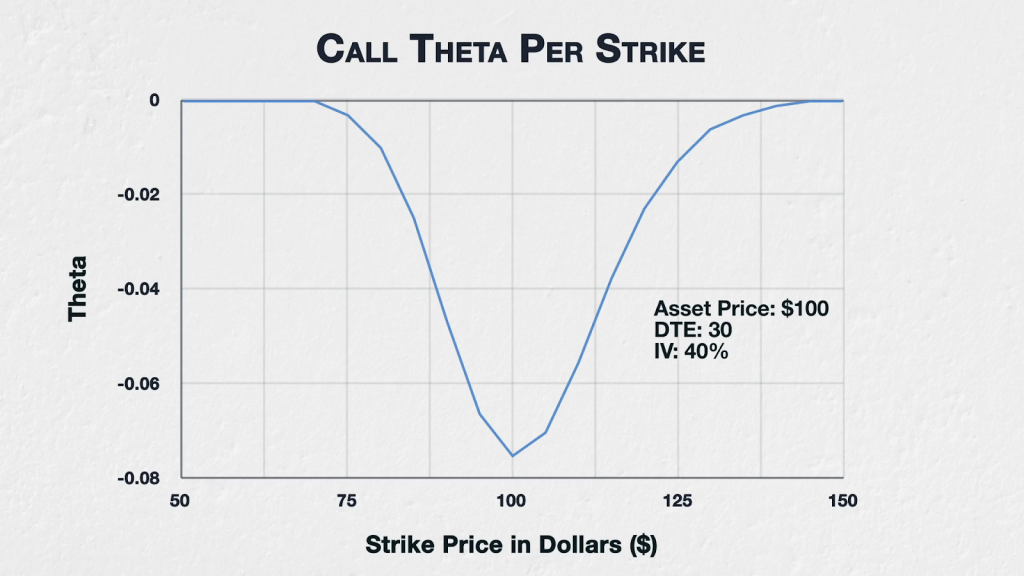

Este gráfico mostra o theta de todas as opções de um ativo fictício com preço atual de 100 dólares, 30 dias até o vencimento e volatilidade implícita (VI) de 40%. Os preços de exercício variam de 50 a 150 dólares.

Eu decidi mostrar apenas os valores de call aqui, porque com taxas de juros e dividendos estipulados em zero, o theta será igual para puts e calls em cada preço de exercício. Também convém mencionar brevemente que taxas de juros e dividendos podem alterar a curva do theta para puts e calls, no entanto, como os dois são presumidos como zero na Deribit, não vamos dedicar tempo a entrar em detalhes a respeito disso. Se quiser fazer um modelo desse efeito por conta própria, este script de Black Scholes para Excel te permitirá criar um com facilidade. O script pode ser encontrado no link: https://www.philadelphia-reflections.com/blog/2394.htm

O preço subjacente aqui é 100 dólares e, como podemos ver, é o ponto mais alto do theta. Isso significa que a opção de call ATM com preço de exercício de 100 dólares perderá mais valor ao longo das próximas 24 horas, por exemplo, do que a call ITM de 90 dólares ou a call OTM de 110 dólares.

Se nos afastarmos do preço subjacente atual, essa tendência continua, com a chamada de US$ 80 com teta menor que a de US$ 90 e a de US$ 120 com teta menor que a de US$ 110.

Via de regra, o theta é maior em opções ATM e então diminui conforme aumenta a distância entre o preço subacente e o preço de exercício. Isso se justifica porque o valor extrínseco é o maior para opções ATM, então elas têm mais valor para perder. O theta é uma erosão do valor extrínseco sofrida pela passagem do tempo e no vencimento todo o valor extrínseco deve acabar. Assim, presumindo opções com a mesma data de vencimento, as opções com mais valor extrínseco em risco (opções ATM) perderá mais dólares ao longo de um intervalo de tempo específico do que opções com menos valor extrínseco para perder (opções ITM e OTM).

Repare que estamos falando especificamente sobre valor extrínseco agora, não no preço total da opção, que também inclui valor intrínseco. Isso acontece porque o tempo não tem efeito no valor intrínseco de uma opção, o valor intrínseco apenas reflete o quão ITM uma opção está. Então uma opção ITM terá um preço total maior do que uma opção OTM, no entanto, parte desse total maior virá de seu valor intrínseco, que não se deteriora com a passagem do tempo. É por isso que opções OTM e ITME têm theta menor do que uma opção ATM, porque elas apenas perdem a porção extrínseca de seu valor com a passagem do tempo.

Resumo

Onde o preço de exercício de uma opção está em relação ao preço subjacente causará impacto no theta daquela opção.

Opções ATME terão o maior valor intrínseco a ser perdido e assim terão o maior theta. Ou seja, elas perderão o maior valor ao longo das próximas 24 horas, presumindo que todo o resto continue estável.

Conforme nos distanciamos do preço subjacente atual em qualquer direção, opções ITM ou OTM terão theta menor do que opções ATM no mesmo vencimento.