A volatilidade implícita afetará também o theta das opções. Vejamos as opções de call do exemplo da lição anterior e veja como o theta dessas opções seria afetado por níveis diferentes de volatilidade implícita.

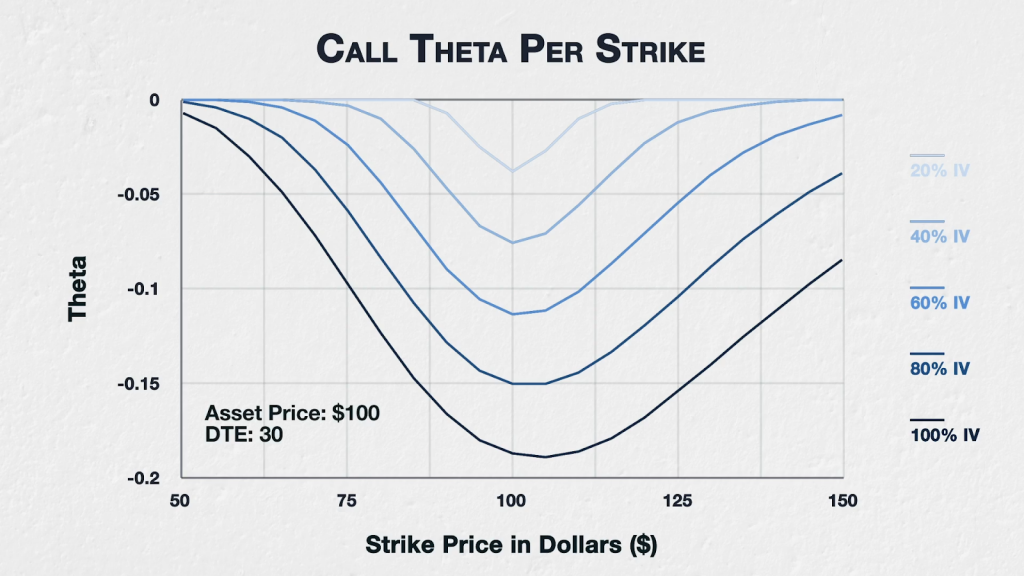

Este gráfico mostra o theta de todas as opções de um ativo fictício com preço atual de 100 dólares, 30 dias até o vencimento e diversos níveis de volatilidade implícita (VI) Os preços de exercício variam entre 50 e 150 dólares.

Esse essencialmente é o mesmo gráfico que vimos na lição anterior, exceto que invés de observarmos apenas o nível de 40% de VI, incluímos uma linha separada para cinco VI diferentes, de 20% a 100%.

A linha de 40% é exatamente a mesma da lição anterior e para cada uma das outras quatro linhas, o único parâmetro alterado foi o valor da volatilidade implícita.

Como você pode ver, conforme a VI aumenta, o theta de todas as opções de call aumenta. Como a característica básica da maioria dos thetas é concentrada ao redor de exercícios ATM, apresentando redução nas duas direções, ele ainda se mantém conforme a VI aumente. Embora você talvez tenha notado, muito bem, diga-se de passagem, que quando obtemos uma VI muito mais alta (de 80% e de 100%) o pico (ou na verdade através daqui) tem o preço elevado um pouco mais do que o do exercício ATM e a linha se torna um pouco menos simétrica perto do pico, apresentando um skew para cima.

Lembre-se que a VI essencialmente é uma maneira de representar preços de opções na forma de uma volatilidade anualizada. Ela facilita bastante análises e comparações. Presumindo que todas as outras variáveis continuem iguais, como nos exemplos aqui, uma VI mais alta representa preços de opção mais altos. Que, por sua vez, quer dizer que elas têm mais valor a perder no mesmo intervalo de tempo, portanto o theta (ou decaimento temporal) também é mais alto.

Resumo

Um aumento na VI representa um aumento nos preços de opções. As opções terão mais valor para perder no mesmo intervalo de tempo, portanto seu theta será maior. Isso é válido para todas as opções, estejam elas ITM, ATM ou OTM.

As opções próximas do preço subjacente atual terão maior valor extrínseco para perder, portanto, mais theta. Ele diminui nas duas direções em que se afastar do preço subjacente atual.

Quando a VI for muito alta, ela pode aumentar o preço de exercício, de modo que o theta será o maior, a ponto de ser mais alto do que o preço subjacente atual, mas o princípio geral continua válido; presumindo que todo o resto continue o mesmo, uma VI mais alta indica theta maior e uma VI mais baixa indica que o theta será menor.s duas direções em que se afastar do preço subjacente atual.