在經歷12月4日的大跌後,比特幣價格維持在低位基本未變,而以太坊則相較上週下跌逾3%。

市場的平靜僅限於價格方面。從波動率角度看,數字資產市場波動程度仍在持續上升。

澳洲、加拿大等主要資本市場上週已經為美聯儲可能的加快縮債與提前加息做好準備,而下週四美聯儲決議後,英國、歐洲、瑞士、日本等央行亦將陸續公佈12月利率決議。在流動性收縮似乎已成定局的情形下,數字資產市場或將繼續面對高位波動,而針對數字資產中長期的重定價似乎也已經悄然開始。

“藏不住”的高波動

上週,數字資產市場經歷了難得的平靜。主流數字資產價格變動不大,而由於美聯儲 FOMC 會議期尚未到來,來自於澳洲、加拿大等國央行的動向以及數字資產市場內部的動向成為了投資者們為數不多的關注重點。

從上週宣佈利率決議與相關經濟政策的幾個國家來看,儘管通脹問題依舊嚴重,但官員們並不希望對經濟造成過分刺激,故並未考慮加息。然而,考慮到美聯儲加速縮債對於流動性的影響,在債券購買計劃方面可能最終將會有所調整——也就是“收縮流動性邊際”。

此外,美聯儲的態度已經從經濟數據中得到了一部分反饋:美國當週初請失業金人數刷新了1969年以來的新低,表明經濟復甦成效顯著;而11月通脹儘管達到新高點,但也似乎開始了“邊際收縮”的過程。美聯儲沒有理由在這時候放任通脹繼續。

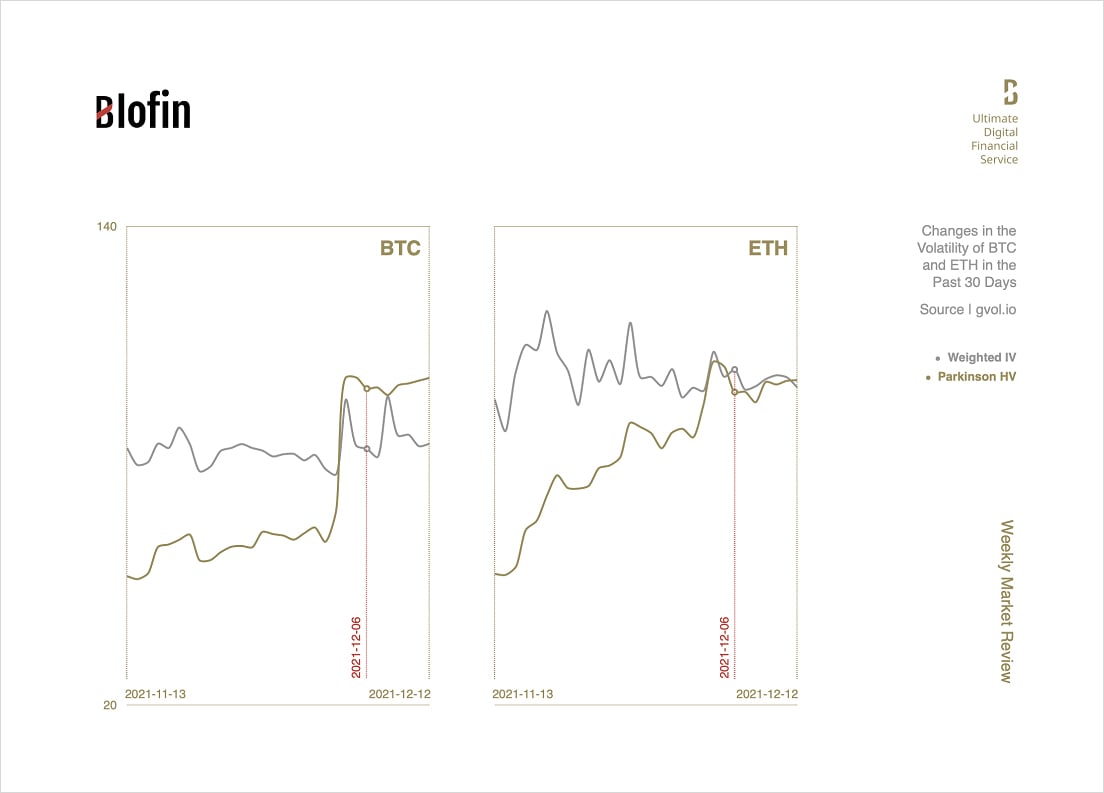

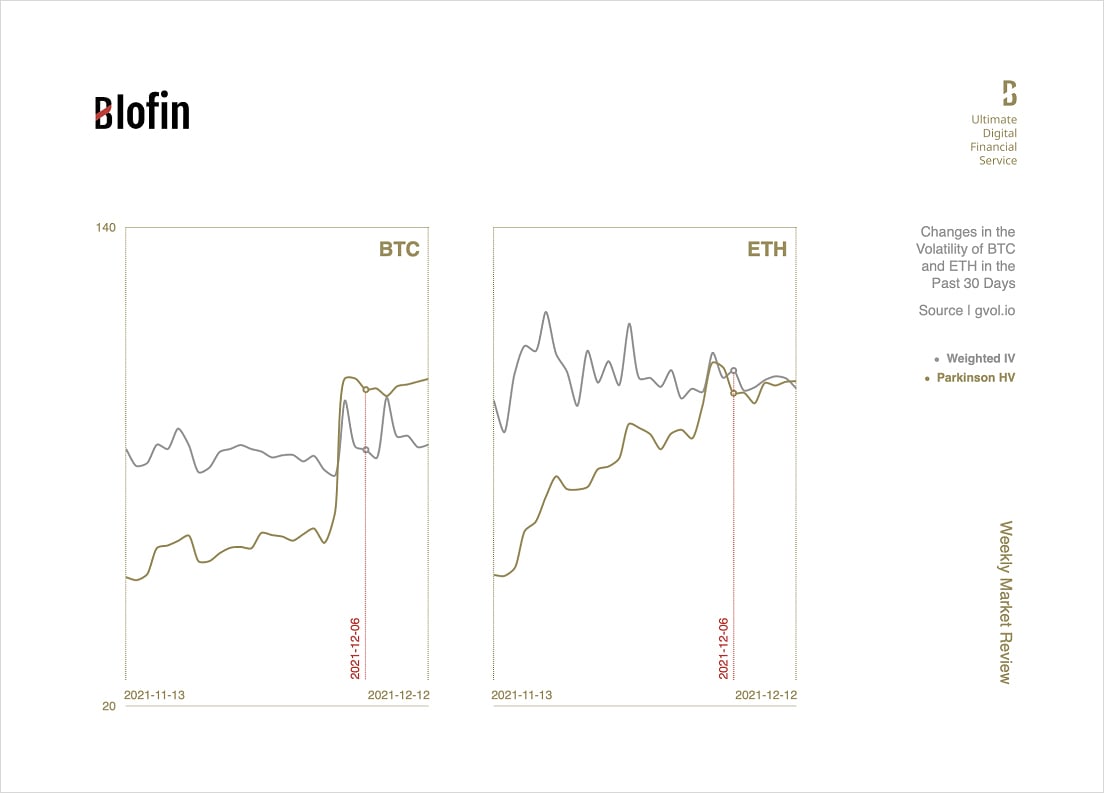

對於數字資產投資者而言,這意味著資產定價的上限或將進一步下移。對於數字資產表現下行的擔憂、對於美聯儲提前加息的擔憂以及新 Omicron 疫情爆發所帶來的市場新的不確定性疊加,使得短期看空情緒持續,而主流數字資產歷史波動率也因此處於100以上的相對高位。

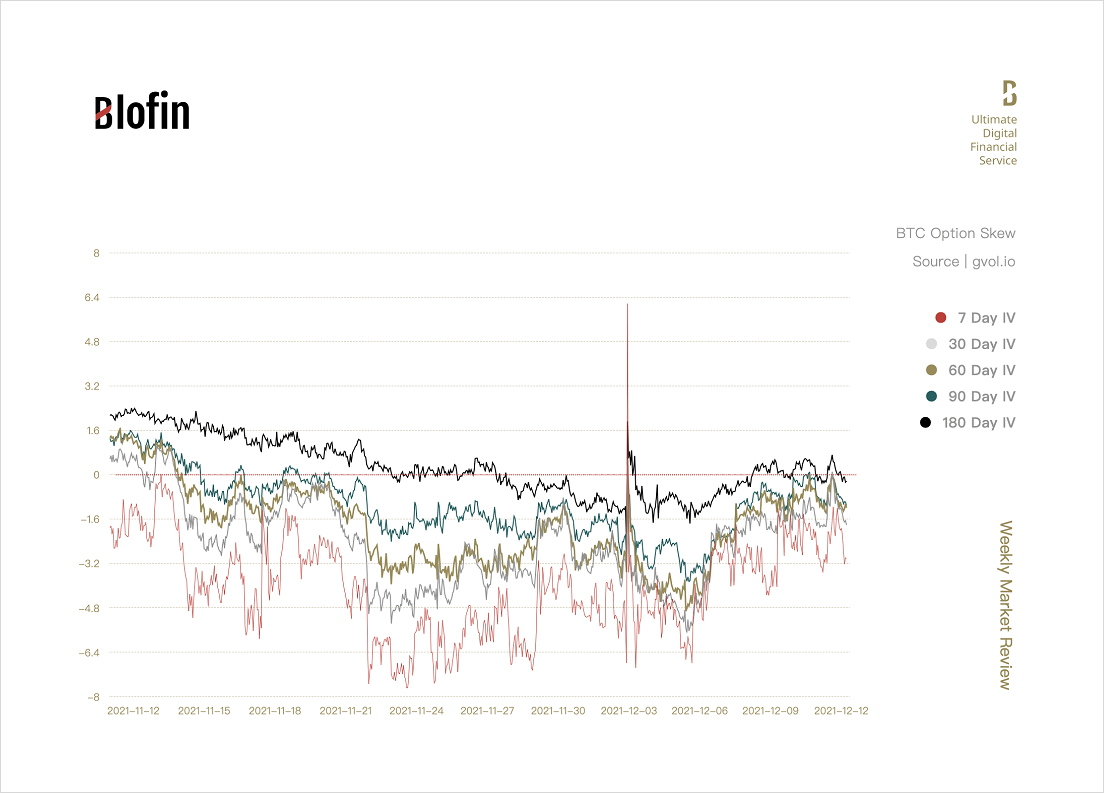

在看空情緒影響下,對於看跌期權的交易愈發頻繁,其溢價一度顯著高於看漲期權,而市場上期權偏度也出現了顯著下降,BTC 遠期期權偏度一度維持在0以下——上次類似情況發生在半年前。

從期貨市場角度來看,投資者似乎已經從短期恐慌與悲觀情緒中恢復過來,但對於未來市場的判斷則更為謹慎;同時,對於未來美聯儲政策所可能導致的一系列影響正在逐漸被納入定價中。儘管 BTC 近月期貨溢價回歸正常水平,甚至有所抬升,但遠期期貨溢價則出現了一定下滑;而對於 ETH 期貨的定價則顯得相對保守,其近月期貨溢價已經低於4%。

12月“央行超級周”來臨,不確定性增強

在高風險資產市場和利率市場,投資者已經對美聯儲的想法心知肚明,唯一不甚清晰的就是“未來要加息幾次”。主流聲音認為,美聯儲很可能將在2022年加息两次,共50個基點。儘管疫情與通脹問題仍存,但經濟數據向好將推動美聯儲維持鷹派態度,從而進一步降低投資者對高風險資產的估值。

不過,其他資本市場並不打算緊隨美聯儲腳步。

花旗銀行表示,他們預計英國央行貨幣政策委員在12月16日的利率決議中將維持利率不變,原因在於Omicron 疫情的蔓延已經成為關鍵不確定性。然而,勞動力市場緊縮和一些需求增強的跡象意味著貨幣政策委員會仍有可能在2022年初發出收緊政策的信號。英國央行明年可能加息兩次,然而,如果新冠疫情持續惡化或進一步推遲,英國央行可能會在2022年只加息一次,甚至根本不加息。

而歐洲央行亦早已否定了2022年加息的可能性,只是可能會適當調整購債規模以符合經濟需求,並不會對已有的流動性造成顯著影響。對於數字資產持有者而言,歐洲的態度可能是個好消息:儘管美聯儲意圖收縮流動性,來自其他市場的流動性仍可為數字資產市場提供基本支撐。

隨著12月“央行超級周”來臨,各國央行在利率與經濟政策方面的迥異態度與行為無疑增加了數字資產市場中的不確定性。對於風險投機者而言,做多波動率也許是一個不錯的選擇;但對於大多數普通持有者而言,在高波動環境下,採取一定避險措施,等到12月16日一切塵埃落定之後再有所行動可能更好。“知止而後有定”。