Até agora nessa seção discutimos apenas o gama de opções individuais, mas a maioria dos traders provavelmente tem posições que consistem em mais de um contrato de opção por vez e eles têm interesse em conhecer o gama de todo o seu portifólio. Eles também terão interesse em saber como seu gama total evoluirá com o passar do tempo, ou conforme outras variáveis mudem, como o preço subjacente.

Embora o gamma seja uma letra grega de segunda ordem, assim como com as letras gregas de primeira ordem que vimos até agora, é possível somar o gama de cada opção individual do portifólio para obter o gama total.

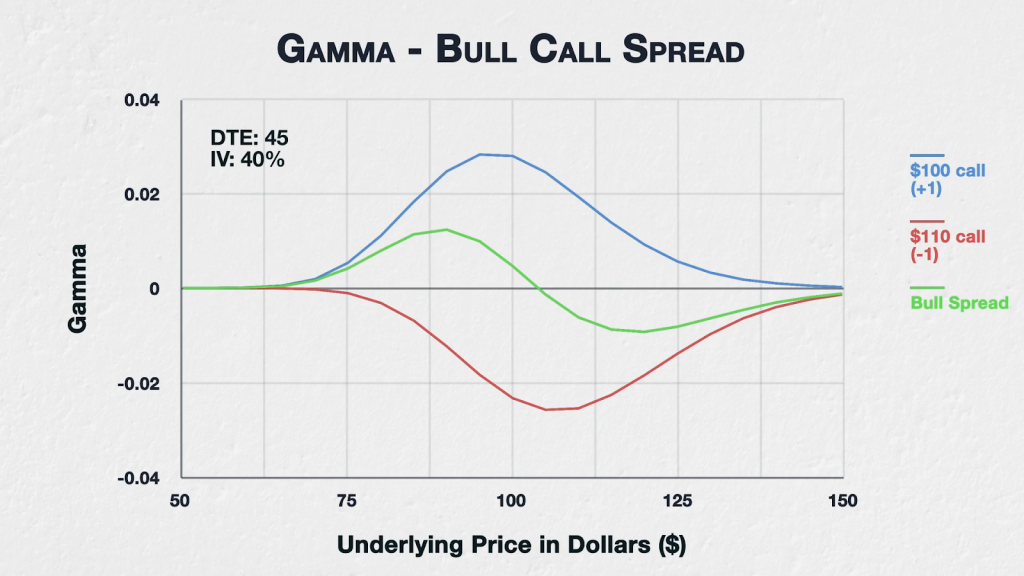

Exemplo multi leg – trava de alta com put

Vejamos um exemplo simples de posição de opção multi leg, uma trava de alta. Essa posição consiste em comprar uma opção de call, depois vender outra opção de call por preço de exercício mais baixo, mas ambas com a mesma data de vencimento.

Este gráfico mostra o vega de uma trava de alta de 100/110 dólares (em verde) e de duas opções individuais combinadas para criar o spread. A opção de call de 100 dólares (em azul) está comprada, portanto nos dá um vega positivo, indicando que ela ganha valor se o VI aumentar. Porém, a opção de call de 110 dólares (em vermelho) está vendida, portanto nos dá um gama negativo, indicando queda em nosso delta conforme o preço subjacente aumente

A linha de trava de alta é apenas a soma do gama da call longa de 100 dólares e da call curta de 110 dólares. O vega será positivo ou negativo no spread a depender de onde o preço subjacente fica em relação aos preços de exercício.

Começando no extremo esquerdo, com preço subjacente entre 50-60 dólares, as duas opções estão tão OTM que mal têm sensibilidade ao preço subjacente. O gama desse modo portanto é muito pequeno para as duas opções individuais, bem como o spread como um todo.

Avançando para a área dos 65-95 dólares, as duas opções continuam OTM, porém mais próximas do dinheiro, então o gama delas aumentou. O preço de exercício de 100 dólares naturalmente está um pouco mais próximo e então seu gama aumentará um pouco antes. Se usarmos o preço subjacente de 90 dólares como um exemplo, a call longa de 100 dólares tem gama de 0,0250 e a call curta de 110 dólares tem um gama de -0,0125, o que quer dizer que o spread tem um gama total de 0,0125. O gama é positivo, o que quer dizer que se o preço subjacente estiver em 90 dólares, o delta do spread no momento aumentará se valor do preço subjacente subir.

É perto do preço subjacente que o gama da call de 100 dólares aumenta, ultrapassado pelo aumento no gama da call de 110 dólares. Por causa disso o gama do spread agora começa a cair, embora ainda esteja positivo agora.

Quando chegarmos no preço subjacente de 104 e além, o gama do spread será negativo. Isso quer dizer que o delta do spread agora cairá se o preço subjacente continuar aumentando.

Por fim, no extremo direito do gráfico, as duas opções agora estão muito ITM e seus deltas têm pouquíssima sensibilidade a mudanças no preço subjacente. O gama, portanto, é muito pequeno nas duas opções individuais e também no spread como um todo.

Usamos um spread vertical aqui, mas o mesmo se aplica para outros spreads ou quaisquer outras combinações de opções que você puder imaginar. Movimentações no preço subjacente, volatilidade implícita e o tempo ainda terão efeito no gama de estratégias de opções multi leg, assim como no de opções individuais. Para obter o vega total de todas as legs combinadas, podemos simplesmente somar os vegas de todas as legs individuais.

Repare também que, embora mudanças no preço subjacente ainda afetem o spread, como o gama de cada leg cancela parcialmente um ao outro, a magnitude do efeito de mudanças no preço subjacente é consideravelmente menor do que em qualquer uma das opções individuais.

Tamanho da posição e gama

Para simplificar as coisas até agora presumimos uma posição de tamanho um. Esse raramente será o caso na prática, então será comum precisar saber o gama de posições com tamanhos variados.

Para calcular o gama de uma posição cujo tamanho não seja 1, basta multiplica-lo pelo tamanho da posição a fim de obter o gama total da posição.

As opções de bitcoin da Deribit têm um multiplicador de contrato de um. Com isso em mente vejamos alguns exemplos de como calcular o gama total, levando em conta os tamanhos das posições.

Por exemplo, se você comprar 4 opções de call de bitcoin, cada uma com gama de 0,02 cada, o gama total da sua posição será 0,08. Ele é calculado como:

4 * 0.02 = 0.08

Isso quer dizer que você espera que o delta da posição aumente em 0,08 se o preço subjacente aumentar em 1 dólar e tudo se mantiver como está.

Se você comprar 16 puts com um gama de 0,01 e comprar 16 opções de put com vega de 0,02 o gama total da sua posição é 0,48 dólares. Ele é calculado como:

(16 * 0.01) + (16 * 0.02)

= 0.16 + 0.32

= 0.48

Isso quer dizer que você espera que o delta de sua posição aumente em 0,48 se o preço subjacente aumentar em 1 dólar e tudo se mantiver como está.

Por fim, se você comprar 100 opções com um gama de 0,05 e vender 100 opções com gama de 0,15, o gama total da sua posição é -10. Ele é calculado como:

(100 * 0.05) + (-100 * 0.15)

= 5 – 15

= -10

Lembre-se que vendemos a segunda leg aqui, então o tamanho da posição é -100 invés de só 100. Isso nos dá um gama negativo para aquela leg e a posição total agora tem um gama negativo. Isso quer dizer que você espera que o delta da posição caia em 10 se o preço subjacente aumentar em 1 dólar e tudo se mantiver como está.

Resumo

O gama de uma estratégia de opção multi leg é igual à soma de cada um dos gamas das opções individuais que ela contém. Lembre-se de também fazer ajustes para o tamanho da posição multiplicando o gama da opção pelo tamanho da posição.

Atualização sobre o progresso do curso

A seguir há um questionário para testar o que você se lembra sobre o gama. Esta será a última das seções desse curso que lida com apenas uma das letras gregas. Há muitas outras letras gregas de segunda e terceira ordem, porém um estudo detalhado delas está além do escopo desse curso introdutório sobre opções. Depois do questionário sobre gama, seguiremos adiante para as diferentes estratégias de opções que podem ser aplicadas incluindo, naturalmente, estratégias de opções multi leg. Nós também estudaremos cada uma das quatro letras gregas que estudamos até agora para cada destas estratégias.