Uma opção que vence, pode ser ITM, o que quer dizer que ela tinha algum valor, ou vence OTM, que quer dizer que ela venceu sem valor algum. (Qualquer opção que vença precisamente ATM também não tem valor).

Quando uma opção expira ITM, seu valor é igual à distância entre preço de exercício e o preço subjacente no vencimento.

Embora estejamos ignorando esse detalhe nessa lição, convém mencionar rapidamente mais uma vez que a Deribit pratica um TWAP de 30 minutos do índice Deribit relevante, no lugar do preço no segundo que a opção vence. Na Deribit você pode conferir uma lista de cada preço diário de entrega no registro de preços de entrega na página do índice.

Quando ainda houver tempo antes da opção vencer, o valor da opção pode ser dividido em duas partes, seu valor intrínseco e seu valor extrínseco. Todas as opções têm valor extrínseco, mas apenas as opções ITM têm valor intrínseco. O valor intrínseco é igual à distância que o dinheiro está da opção.

Quando uma opção vence, qualquer valor extrínseco resultante de tempo e volatilidade terá desaparecido, então tudo que resta é o valor intrínseco.

Valor intrínseco

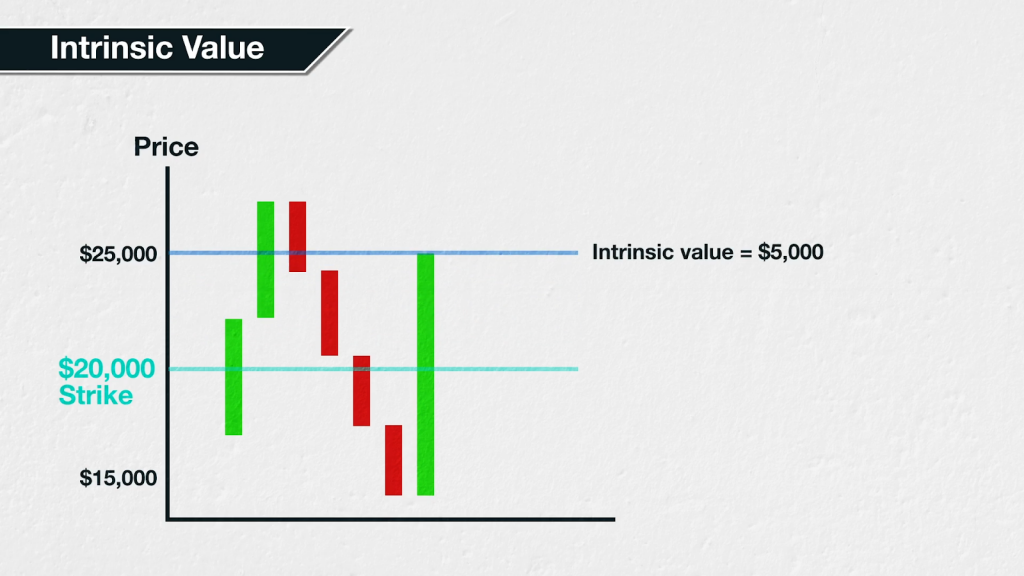

Como acabamos de mencionar, o valor intrínseco é a distância que o dinheiro está da opção. Por exemplo, imagine que você comprou uma opção de call de bitcoin com preço de exercício de 20.000 dólares.

Se o preço atual do bitcoin for 15.000 dólares, então sua opção de call tem valor intrínseco zero. A call não é ITM então no momento não tem valor intrínseco.

Se o preço atual do bitcoin subir para precisamente 20.000 dólares, então sua opção de call continuará com valor intrínseco zero. Embora o preço esteja muito mais favorável ao preço de exercício agora, a call não está ITM e portanto não tem valor intrínseco.

Se o preço atual do bitcoin aumentar para além de 25.000 dólares, então sua opção de call tem valor intrínseco de 5.000 dólares. O preço atual do bitcoin de 25.000 dólares é 5.000 acima do preço de exercício de 20.000 de sua opção de call, o que quer dizer que sua opção de call está 5.000 dólares ITM e portanto tem valor intrínseco de 5.000 dólares.

Já as opções de put têm valor intrínseco quando o preço subjacente estiver abaixo do preço de exercício. Se assumirmos um preço subjacente de 51.000 dólares para o bitcoin, a tabela abaixo mostra o valor intrínseco de puts e calls de vários preços de exercício.

| Preço subjacente do bitcoin em $51,000 | ||

| Preço de exercício | Valor intrínseco de call | Valor intrínseco de put |

| 40,000 | $11,000 | $0 |

| 45,000 | $6,000 | $0 |

| 50,000 | $1,000 | $0 |

| 55,000 | $0 | $4,000 |

| 60,000 | $0 | $9,000 |

Para quaisquer preços de exercício abaixo do preço atual do bitcoin, 51.000 dólares, as calls serão ITM e terão valor intrínseco. Porém, os puts serão OTM e não terão valor intrínseco.

Para quaisquer preços de exercício acima do preço atual de 51.000 dólares do bitcoin, as calls serão OTM e não terão valor intrínseco. Porém, os puts serão ITM e terão valor intrínseco.

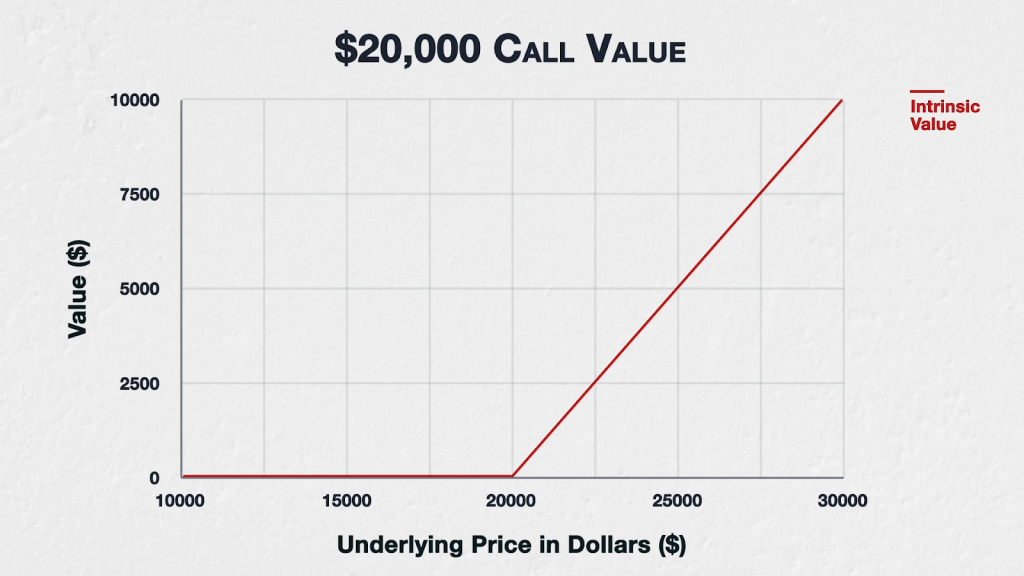

Projetando valor intrínseco

Podemos projetar o valor intrínseco de cada possível preço subjacente do bitcoin dessa forma.

Como podemos ver, a opção de call com exercício de 20.000 dólares possuirá valor intrínseco zero quando o preço do bitcoin for menos de 20.000 dólares. O valor intrínseco depois aumenta linearmente 1:1 conforme o preço subjacente do bitcoin aumenta.

Você pode reconhecer essa imagem porque ela é quase idêntica à linha de lucros/prejuízos no vencimento de uma opção de call. A diferença aqui é que não há ajuste feito com base na comissão paga pela opção. Outro jeito de descrever o valor intrínseco é “o quanto uma opção valeria se fosse executada ou vencesse imediatamente”.

Valor Extrínseco

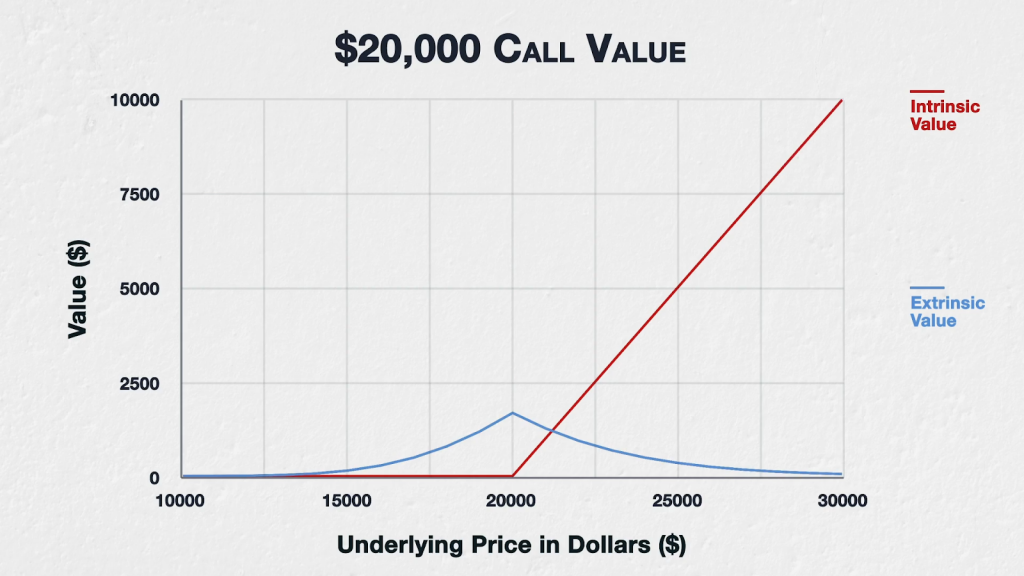

No entanto, se ainda houver tempo restante antes que uma opção vença, ela também terá valor extrínseco. Se subtrairmos o valor intrínseco do preço atual da opção, o que restar será o valor extrínseco.

Usemos o último exemplo, no qual você comprou uma opção de call de 20.000 dólares e o preço do bitcoin subiu para 25.000. Vamos presumir que o preço atual dessa opção seja 8.000.

Já sabemos que o valor intrínseco atual é 5.000 dólares, porque o preço do bitcoin está 5.000 acima do preço de exercício de nossa opção de call, o que quer dizer que ele está 5.000 ITM. Para calcular o valor extrínseco, basta subtrair o valor intrínseco do preço atual da opção. Valor extrínseco = preço da opção – valor intrínseco Assim teremos: $8,000 – $5,000 = $3,000

Então nossa opção de call tem valor extrínseco de 3.000 dólares e valor intrínseco de 5.000, totalizando valor de 8.000 dólares no momento.

Projetando valor extrínseco

Já sabemos como calcular tanto valor intrínseco quanto extrínseco, mas ainda não falamos sobre quais fatores afetam o valor extrínseco. Valor intrínseco é determinado pela distância entre a opção e o dinheiro, e portanto não é afetado por nenhum outro parâmetro. No entanto, o valor extrínseco pode ser afetado por:

-Prazo até o vencimento

-Volatilidade implícita

-Taxas de juros sem riscos

-Dividendos

-Quando o preço subjacente for relativo ao preço de exercício

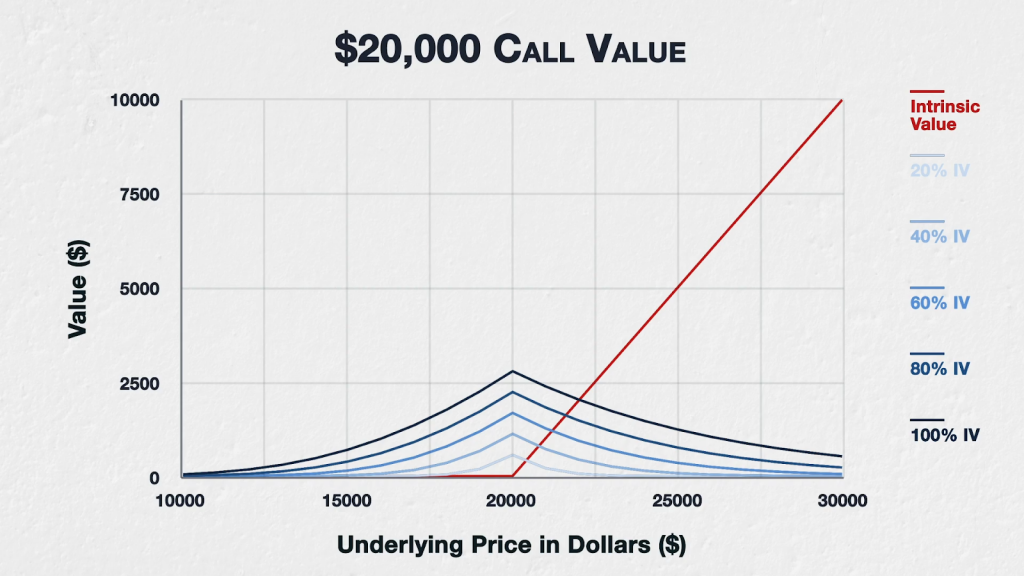

Cada um desses parâmetros é uma informação para o modelo de precificação de opções Black Scholes. Os três parâmetros que têm o maior efeito no valor extrínseco de uma opção são prazo até o vencimento, volatilidade implícita e o preço subjacente relativo ao preço de exercício. E na Deribit as taxas de juros e dividendos são presumidos como zero para cálculos usando o modelo Black Scholes. Vejamos como esses três parâmetros principais afetam o valor extrínseco. Aqui temos a mesma projeção de valor intrínseco citada anteriormente, mas agora acrescentamos o valor extrínseco também, em uma linha separada.

Igualando todas as outras coisas, o valor extrínseco fica mais alto quando a opção está ITM e o valor extrínseco cai nas duas direções conforme a distância entre o preço de exercício e o preço subjacente do ativo aumentam.

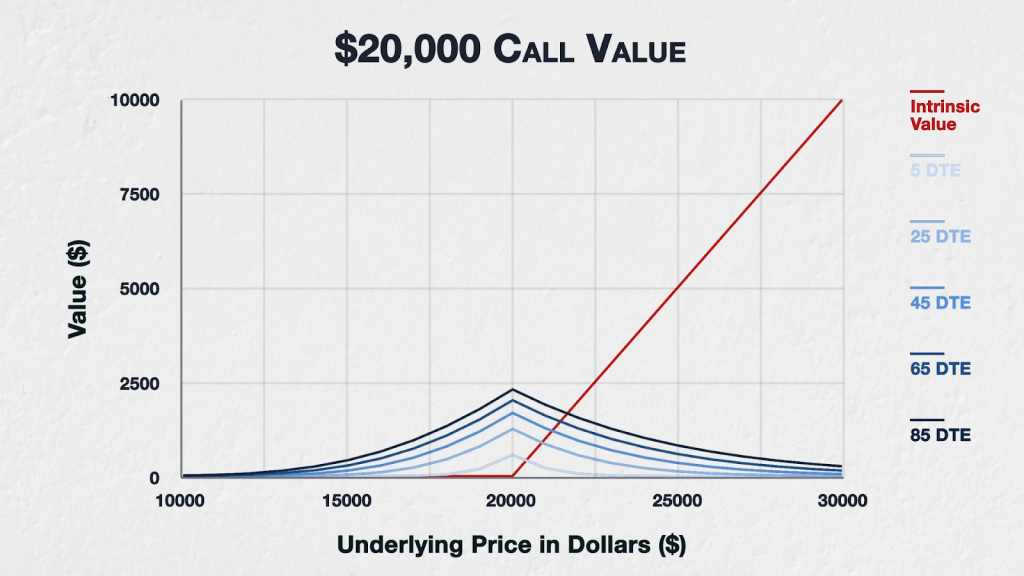

Prazo até o vencimento

Para a linha de valor extrínseco abaixo presumimos um prazo de vencimento de 45 dias. Agora acrescentaremos também alguns valores diferentes em prazo de vencimento e veremos como isso afeta o valor extrínseco.

Todos os outros parâmetros foram mantidos iguais, a única mudança foi o prazo para o vencimento. Como podemos ver, quanto mais tempo restar até o vencimento da opção, maior será o valor extrínseco da opção.

Essas linhas foram projetadas usando uma calculadora de opções Black Scholes que eu elaborei no Excel. Você pode encontrar um exemplo de versão web dessa calculadora aqui: http://www.option-price.com/

Se você preferir elaborar sua própria calculadora no Excel, o que eu recomendo bastante, você pode usar o script disponível neste blog: https://www.philadelphia-reflections.com/blog/2394.htm

Volatilidade implícita

Voltando à linha original, presumimos uma volatilidade implícita de 60%. Dessa vez vamos acrescentar alguns valores diferentes à volatilidade implícita e ver como isso afeta o valor extrínseco.

Todos os outros parâmetros foram mantidos iguais, a única mudança foi a volatilidade implícita. Como podemos ver, quanto maior for a volatilidade implícita, maior será o valor extrínseco da opção.

Com os valores diferentes tanto de prazo para o vencimento e volatilidade implícita, o valor extrínseco normalmente ainda será mais alto quando o preço subjacente estiver muito próximo do preço de exercício. Quanto mais o exercício se afastar do preço subjacente em qualquer direção, menor será o valor extrínseco.

Sumário

Há algumas tabelas em uma só lição, então vamos recapitular os pontos mais notáveis.

Valor intrínseco é a distância entre o dinheiro e a opção. Só opções ITM têm valor intrínseco.

Desde que haja tempo de sobra até o vencimento, opções ITM, ATM e OTM terão valor extrínseco. O valor extrínseco é igual ao preço da opção menos o valor intrínseco.

O valor extrínseco normalmente é mais alto para opções ATM, diminuindo conforme se afasta em qualquer direção do exercício ATM.

Se tudo mais se mantiver igual, quanto mais tempo houver até o vencimento, maior será o valor extrínseco da opção.

Se tudo mais se mantiver igual, quanto maior for a VI, maior será o valor extrínseco da opção.