Uma das presunções principais do modelo de precificação de opções é que os retornos de um ativo/ação são distribuídos, e que preços subjacentes futuros e, portanto, são distribuídos de forma lognormal. Na realidade, os extremos (ou pontas) da curva de distribuição normalmente são mais largos do que uma distribuição normal sugeriria. O que quer dizer que movimentos nos extremos acontecem com mais frequência do que uma distribuição normal sugeriria. Isso leva ao chamado efeito smile (sorriso) de volatilidade.

Uma curva de distribuição mostra como um conjunto de dados é distribuído ao longo de diversos valores. Quando falamos de uma distribuição normal, esse é o tipo de curva de distribuição ao qual nos referimos.

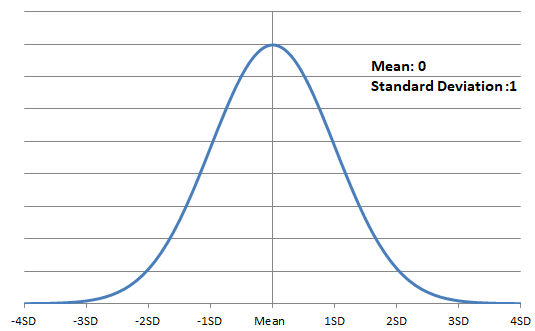

Essa na verdade é a distribuição padrão normal, com média de 0 e desvio padrão de 1.

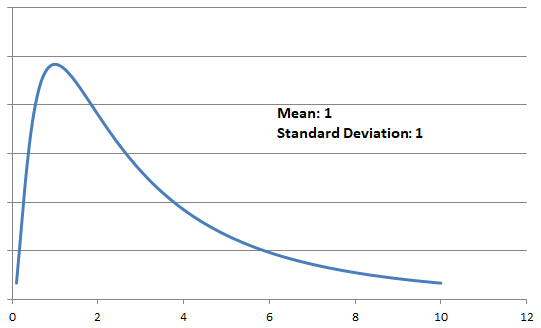

E isso é um exemplo de uma distribuição lognormal, com média de 1 e desvio padrão também de 1.

Distribuições lognormais eliminam a possibilidade de valores negativos, portanto são mais adequadas do que distribuições normais (que podem ser negativas) para descrever o preço de um ativo. No entanto, retornos em um intervalo de tempo naturalmente podem ser negativos. Por exemplo, o preço de um ativo pode aumentar 10% em um dia (fornecendo retornos de 10%), ou pode cair 10% em um dia (fornecendo retornos de -10%).

Se os retornos tiverem seguido uma distribuição normal e o modelo Black Scholes tiver gerado um modelo perfeito do mundo real, o nível de VI de cada exercício em um vencimento específico seria o mesmo, o que representaria uma linha achatada para VI. No entanto, no presente momento, apenas atente-se para o fato de que a cifra de volatilidade implícita raramente é a mesma para cada exercício em um vencimento em particular, mas invés disso normalmente criará uma forma de sorriso (smile) quando projetada em um gráfico.

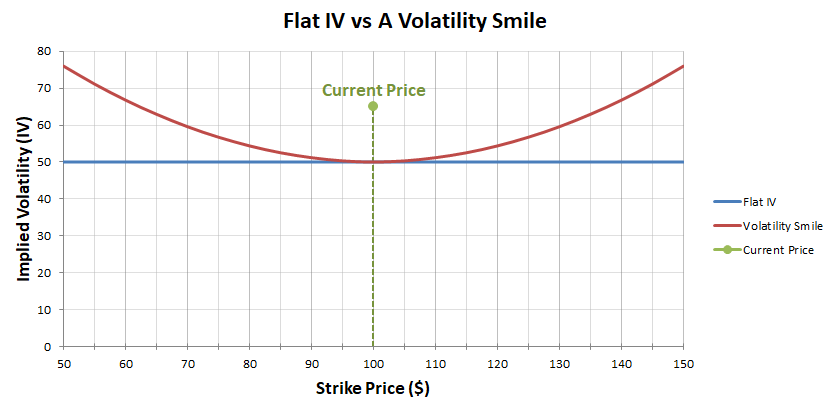

Eis um gráfico de volatilidade implícita para cada preço de exercício em um vencimento específico de um ativo com preço atual de 100 dólares.

A linha azul dessa tabela ilustra como seria se a IV fosse a mesma em cada preço de exercício. Para cada preço de exercício, de 50 a 150 dólares, a volatilidade implícita é 50% nesse exemplo. No entanto, no mundo real, movimentos maiores podem acontecer mais frequentemente do que o previsto se assumirmos uma distribuição normal, graças às pontas mais largas da distribuição mencionadas anteriormente. Vários participantes do mercado (ou seja, traders comprando e vendendo opções), estão cientes disso, desse modo eles tendem a nivelar os preços de opções por cima, dos extremos da curva, para levar esse fato em consideração. Isso leva a um smile (sorriso) nas volatilidades implícitas de cada exercício como podemos ver aqui (em vermelho).

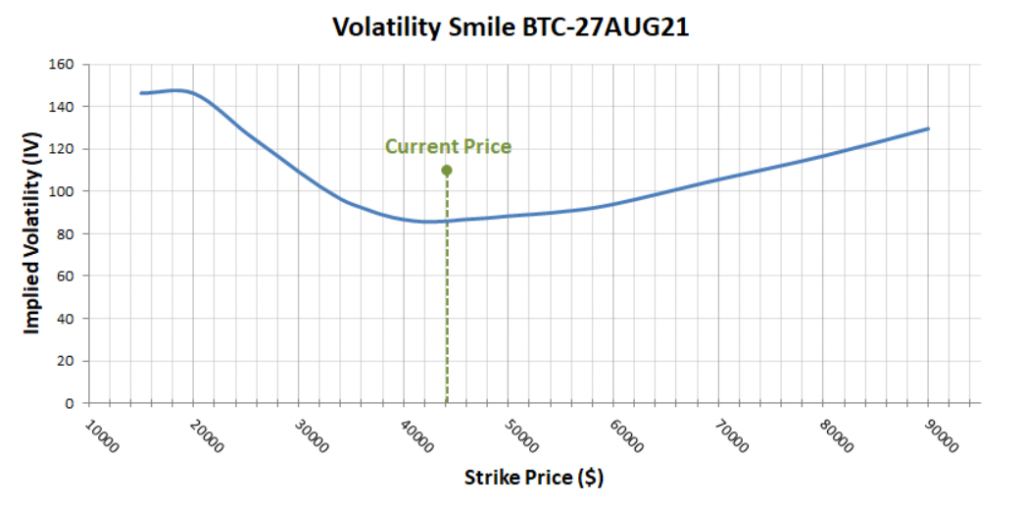

Vejamos um exemplo real na Deribit. Essa é uma cadeia de opção de bitcoin com vencimento no dia 27 de agosto de 2021.

Usaremos a VI das colunas do preço de referência para estudar as volatilidades implícitas de cada exercício. O preço subjacente está pouco acima de 44.000 dólares ali, então o preço de 44.000 está ATM. A volatilidade implícita desse exercício é 85,94%. Se abaixarmos o preço de exercício (que está no alto da tabela) podemos ver que a volatilidade implícita aumenta conforme nos afastamos do exercício ATM. O mesmo vale se aumentarmos o preço de exercício (abaixo na tabela). Assim como se nos distanciássemos do exercício ATM em qualquer direção, o VI aumentaria.

Se projetarmos esses valores da mesma forma exibida nesse exemplo teórico anterior, obteremos este gráfico.

Como esperado, obtivemos um smile nas volatilidades implícitas, o que quer dizer que as opções mais distantes do preço atual são mais caras do que se elas fossem todas precificadas usando a cifra de VI para o exercício ATM. Os traders estão fazendo ajustes comparados ao modelo Black Scholes para levar em conta as limitações do modelo.

No entanto, esse smile em particular não é simétrico. Assim como os traders levando em conta as pontas mais largas, oferta e procura ainda atuam normalmente sobre o preço de opções diversas, então não há regras que determinam a forma que essa curva precisa assumir. Se os traders tiverem receio de uma queda brusca nos preços subjacentes, ele podem elevar o preço de puts em relação a calls. Do mesmo modo, se os traders estiverem convictos de um aumento futuro nos preços, eles podem dar lances e aumentar o preço de calls.

Para descrever a forma da curva matematicamente, traders podem usar skewness (assimetria) e curtose. Skewness e curtose são medidas de como uma distribuição difere de uma distribuição normal. Skewness mede a simetria da curva de distribuição, enquanto o curtose mede a largura das pontas.

Embora ainda voltaremos a falar disso em seções seguintes, as descrições de distribuições oferecidas nesse curso não são completas de maneira alguma, então se você ainda estiver confuso a respeito de distribuições, eu recomendo fortemente pesquisar mais sobre elas na internet. Há bastante informação disponível gratuitamente a respeito do tema. Trata-se apenas de matemática do colegial, então não é necessário ser um gênio para compreender o assunto, e vale a pena obter pelo menos uma compreensão do básico do que elas são e como operam porque é um conhecimento útil para além de apenas trades.

O smile de volatilidade em outros ativos

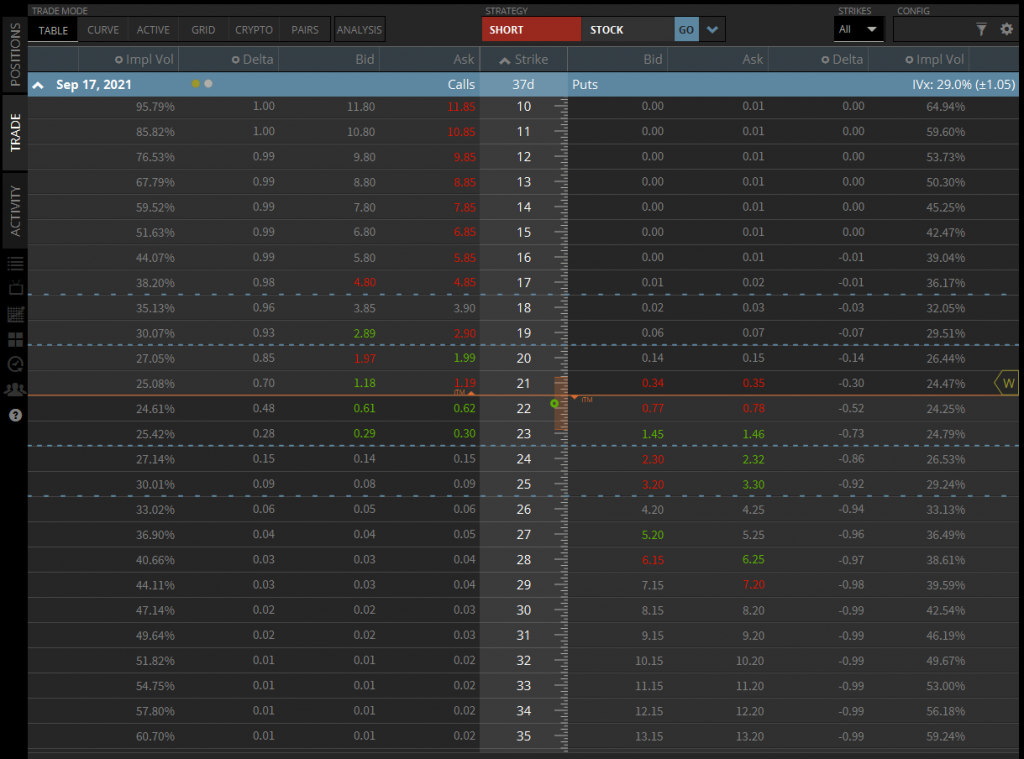

Esse fenômeno de smile de volatilidade não está restrito ao mundo das criptomoedas. Aqui temos uma cadeia de opções que eu peguei no Tastyworks para SLV, a ETF de prata.

O preço subjacente atual é 21,83 dólares, então o exercício de 22 dólares está ATM. A VI da call de 22 dólares é 24.61%, e podemos ver que nas duas direções a porcentagem da VI aumenta conforme nos afastamos do preço atual.

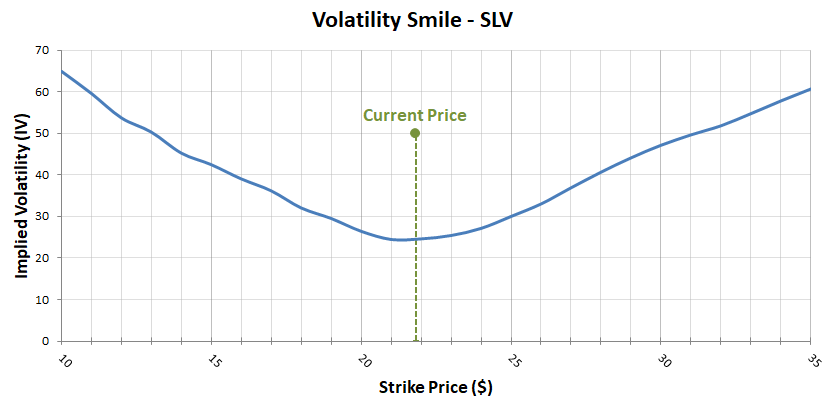

Se projetarmos esses valores da mesma forma que anteriormente, obteremos essa tabela.

Como pode ser visto, o mesmo comportamento que cria o smile de volatilidade pode ser visualizado invés de haver a VI achatada em todos os exercícios. A curva também parece mais simétrica no exemplo de bitcoin, exibindo a forma de um sorriso.

Qual nível de VI é cotado?

Com vários níveis diferentes de VI na mesma data de vencimento, você pode ter dúvidas sobre qual VI é a “correta” ou qual deve ser usada quando discutimos volatilidade. Obviamente se você está discutindo uma opinião específica, você pode usar a VI daquela opção. No entanto, de forma geral, quando se fala em volatilidades atuais ou na volatilidade implícita de um vencimento em particular, normalmente refere-se ao nível de VI dos exercícios ATM. Esse seria o preço de exercício de 44.000 dólares do exemplo de bitcoin anterior, ou praticamente 86% e o exercício de 22 dólares desse exemplo de SLV, ou praticamente 24,6%.

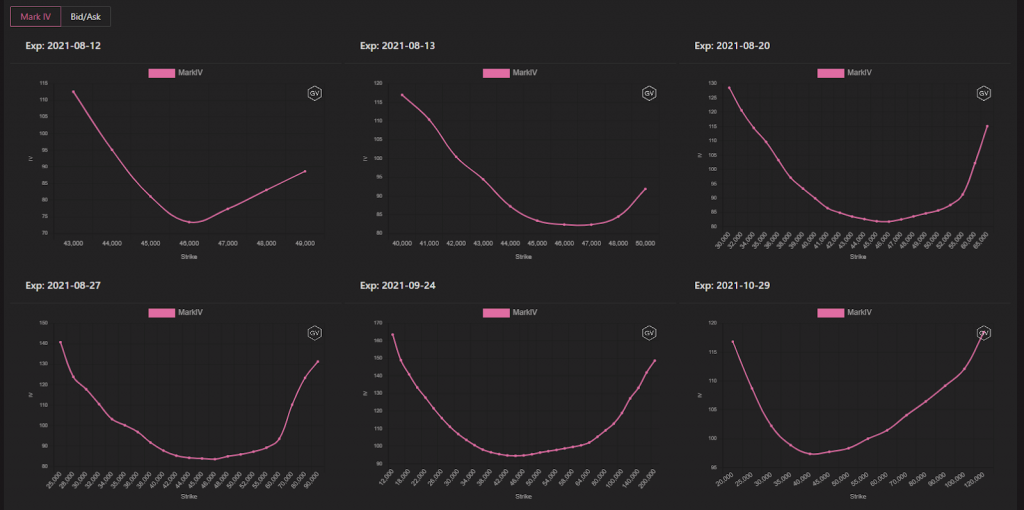

No entanto, quando você quiser observar todas as volatilidades juntas, é possível vê-las na cadeia de opções, mas isso é longe do ideal se você quiser ver a forma da curva; seja em uma forma de smile simétrico, ou assimétrico. Normalmente é mais vantajoso traçar a curva como fizemos nesses exemplos. É possível fazer isso sozinho usando a API, diretamente ou usando uma ferramenta como a Cryptosheets. Há também ferramentas online que fazem todo esse trabalho para você e exibem as volatilidades para cada vencimento, assim como outros gráficos e estatísticas úteis. Uma dessas ferramentas é a Genesis Volatility, que pode ser encontrada no link gvol.io.

Com a Gvol você pode exibir esses gráficos por preço de exercício ou por delta, se preferir. Esses dados da gvol agora também são incorporados na interface da Deribit na página de “Opções de dados”.

Resumo

Embora não seja sempre necessário saber toda a matemática dos bastidores, é útil estar ciente de que os níveis de VI provavelmente não serão achatados em todos os exercícios de um vencimento determinado. Eles normalmente criarão uma forma de sorriso (smile) ou de sorriso assimétrico, com o ponto mais baixo normalmente marcado pelo exercício ATM (ou próximo dele).

Também é útil estar ciente dos possíveis motivos disso. Eles podem incluir traders compensando por pontas mais largas na distribuição de retornos no ativo subjacente, mas também o sentimento atual afetando oferta e procura de calls e puts.