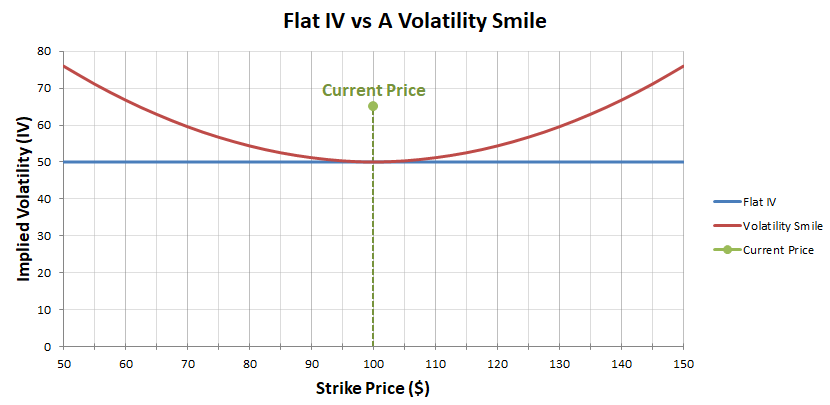

Na lição anterior descobrimos que níveis de VI raramente são os mesmos para qualquer preço de exercício em um vencimento específico. Quando projetadas em um gráfico, invés de uma linha achatada, as volatilidades criam uma curva, que normalmente tem a forma de um sorriso (smile).

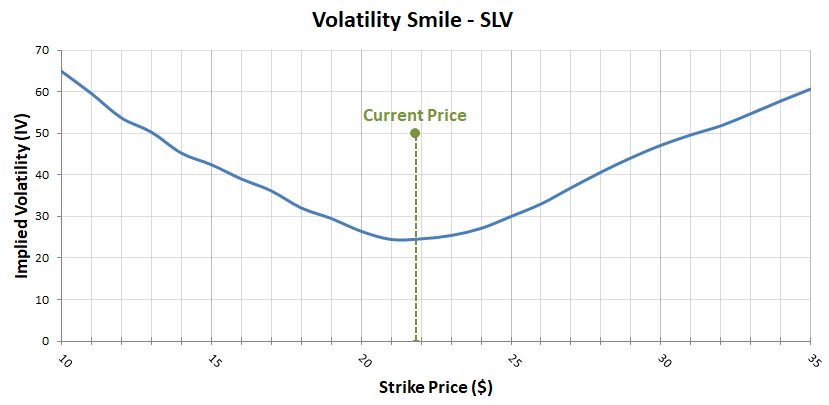

E então vimos uma forma de sorriso semelhante ilustrada em um exemplo real quando observamos a VI de algumas opções de SLV.

A VI mais baixa foi a com exercícios ATM perto do preço atual. A VI então aumentou nas duas direções de forma relativamente simétrica gerando um desenho em forma de sorriso (smile) com as volatilidades.

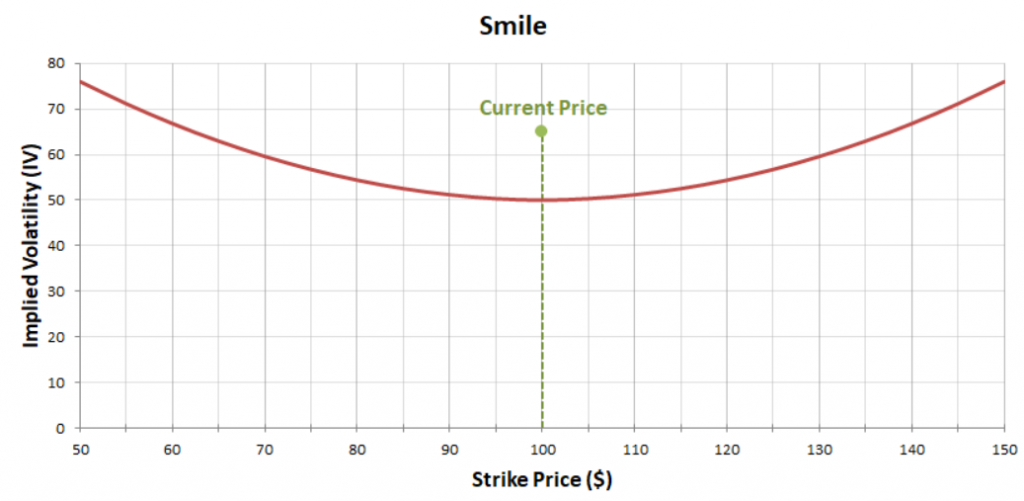

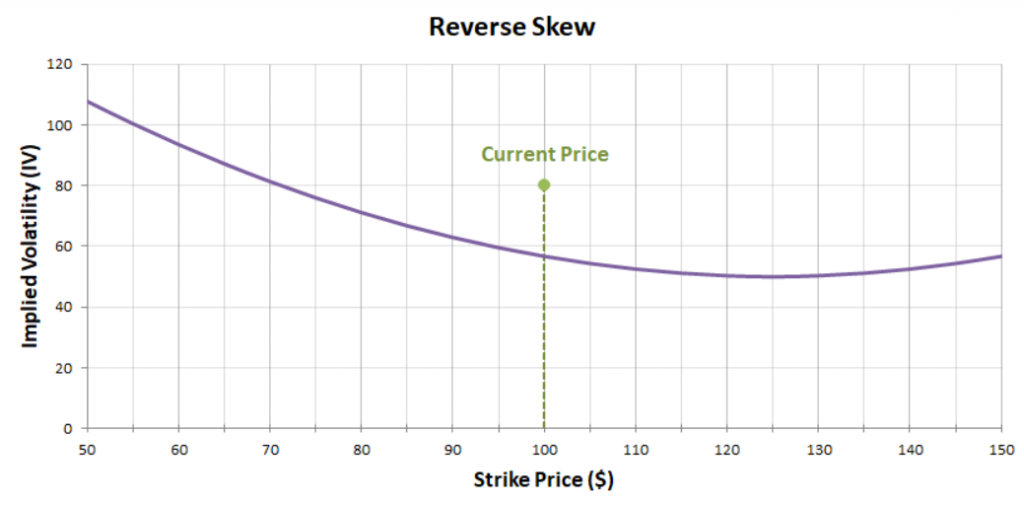

No entanto, essa não é a única forma que a curva de volatilidade pode tomar. A forma de sorriso normalmente é inclinada em um dos lados e de fato as volatilidades nem sempre chegam a criar a forma de sorriso.

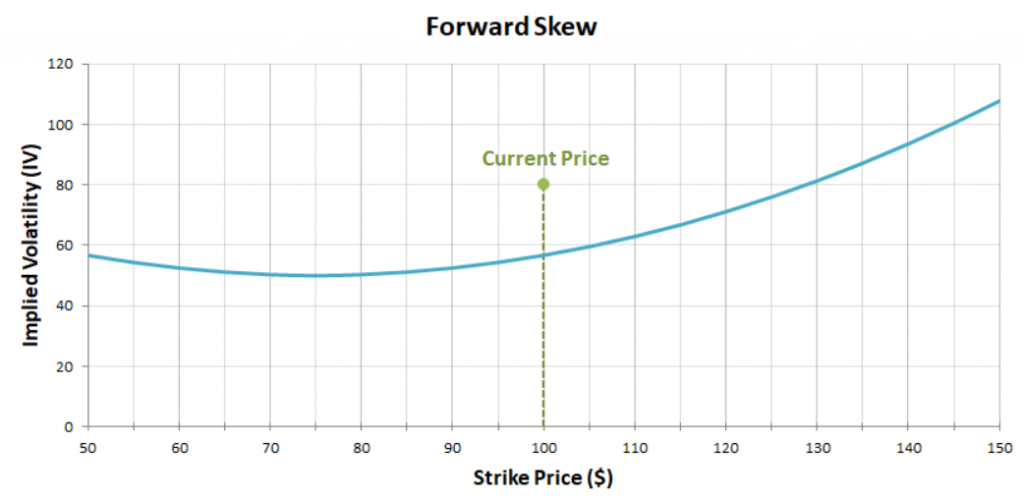

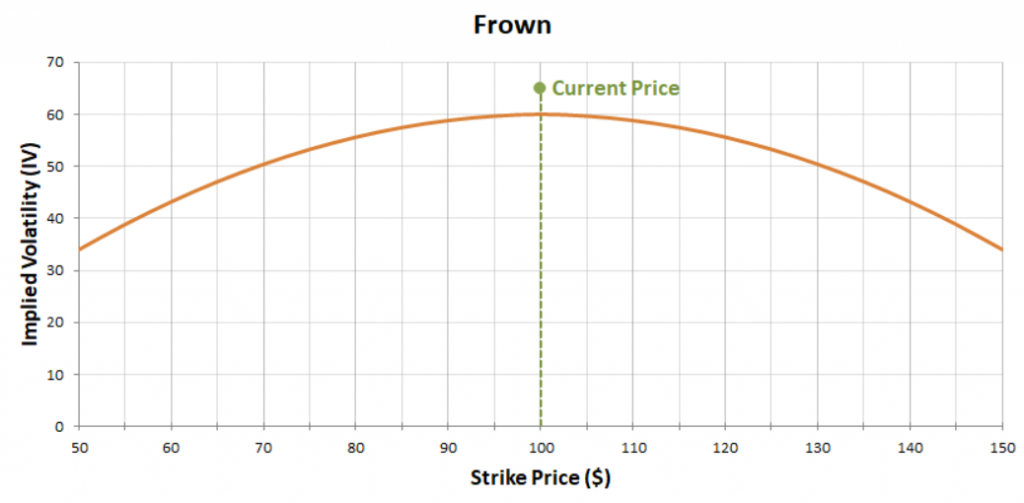

Por exemplo, as volatilidades podem criar:

-Um sorriso simétrico, no qual calls OTM são precificadas quase como puts OTM em termos de volatilidade. – Assimetria reversa, na qual opções com preços menores têm VI mais alta, de modo que puts OTM têm preços mais altos do que calls OTM. Você pode encontrar referências a essa figura como smirk (forma de sorriso invertido). – Skew para frente, quando opções com preços mais altos têm VI mais alta, de modo que calls OTM têm preços maiores do que puts OTM. – Ou até mesmo um smirk, que é o oposto do smile, com as opções ATM apresentando VI mais alta. No entanto, no mundo real você quase nunca verá um smirk.

As porcentagens e preços reais usados nesses quatro gráficos são exemplos arbitrários, a forma da curva é o que nos interessa nesse exemplo.

Medindo o skew

Essas formas diferentes não são fixas em nenhum ativo em particular, então é útil acompanhar o skew ao longo do tempo. Um jeito comum de medir o skew é subtrair a VI de puts da VI de calls. Isso resulta em um número negativo quando houver um skew reverso na curva e resulta em um número positivo quando há um skew para frente na curva.

Ao fazer essa comparação é comum usar o delta das opções invés da distância numérica do preço de exercício para escolher as opções específicas a serem comparadas. Por exemplo, você pode ver uma tabela mostrando os skews de delta 25 em um ativo, que será comparação da VI de delta 25 em uma call com a VI de uma put com delta-25. Os deltas são na verdade 0,25 e -0,25, respectivamente. Mas há uma convenção comum de ignorar a casa decimal quando se discute deltas e o QuikStrike usou a convenção no exemplo. Também é comum retirar o sinal quando se discute o delta de uma opção de put. Então podemos falar em uma put com delta 25, quando na verdade o delta da put é claramente negativo e não positivo.

Podemos ver um exemplo disso usando uma ferramenta online chamada QuikStrike, que oferece muitos dados e ferramentas de análise de dados de opções que são bem úteis. Essa é a versão gratuita, disponível no site da CME. Esse gráfico mostra os skews de delta 15 e 25 para S&P 500. Invés de uma data de vencimento em particular, ele mostra uma maturidade constante de 30 dias, que é interpolada das datas de vencimentos que já existem.

Na linha laranja podemos ver o skew de delta 25, que é calculado como: VI de call de delta 25 – VI de put de delta 25

Que nesse caso, na figura mais recente, do dia 13 de agosto, atualmente equivale a 5.68. Isso quer dizer que a VI da call de delta 25 é 5.68% mais baixo do que a VI da put de delta 25, o que quer dizer que a put está mais caro.

Na linha azul podemos ver o skew de delta 15, que é calculado como:

VI de call delta 15 – VI de put de delta 15

Que nesse caso atualmente equivale a -10,22. Isso quer dizer que a VI da call de delta 15 é 10,22% mais baixa do que a VI da put de delta 15, o que quer dizer que a put de delta está ainda mais cara em termos de volatilidade do que a call de delta 15.

Então traders da opção S&P 500 estão valorizando mais puts do que calls. Isso é muito comum nesse mercado, no qual quedas no preço subjacente costumam ser mais voláteis do que aumentos do preço. Também é comum que traders nesse mercado façam o seguinte:

– Comprar proteção para suas posições subjacentes longas através da compra de puts como um tipo de seguridade. – Transformar sua posição subjacente longa em uma call coberta vendendo uma call contra ela para gerar um tipo de rendimento. – Ou fazer as duas coisas, vendendo uma call e comprando uma put, executando o que for conhecido como uma reversão de risco ou “colar”. Podemos ver que essa tabela da Quikstrike na verdade está marcada como Reversão de Risco no menu à esquerda, pois ela mostra efetivamente o quão barato ou caro é executar uma reversão de risco que usa opções com um delta em específico.

Embora naturalmente essas não sejam as únicas estratégias executadas, elas são populares nesse mercado e cada uma delas tem o efeito de aumentar preços de puts em relação a calls.

Exemplo do Genesis Volatility

Gráficos de skew semelhantes estão disponíveis para opções de criptomoedas também. O QuikStrike também tem os mesmos dados disponíveis para bitcoin e ethereum, no entanto, até a produção dessa lição, eles só usavam as opções CME para os dados então não possuem o volume e a liquidez maiores da Deribit.

O Genesis Volatility é um site que foca mais em opções de criptos, que pode ser encontrado no endereço gvol.io. Nesse gráfico observamos o skew da maturidade constante de 30 dias. Então ele será semelhante, mas não exatamente o mesmo que observamos o skew de delta 25 que vimos no QuikStrike.

A skill ainda é calculado como: VI da call – VI da Put

Mas invés de usarmos uma opção específica, uma volatilidade implícita média é calculada para todas as puts que têm valores de delta entre -.30 e -.20 e todas as calls com deltas entre .20 e .30.

Como podemos ver nesse exemplo, o skew no meio de julho foi negativo, o que quer dizer que puts estavam mais caras do que calls. Porém durante o final de junho e o começo de agosto isso mudou e agora no meio de agosto o skew ficou positivo, o que quer dizer que calls estão mais caras do que puts.

Resumo

As volatilidades normalmente vão variar para cada exercício, mesmo com a mesma data de vencimento. Quando projetadas em um gráfico elas criarão uma curva que normalmente é inclinada para um dos lados. É possível medir essa inclinação (skew) subtraindo a VI de uma put da VI de uma call. Essas opções normalmente terão o mesmo delta (exceto que o delta da put será naturalmente negativo).

Uma medida muito comum de skew por exemplo é observar o skew de delta 25. Ele consiste em uma call de delta 25 e uma put de delta 25 (ou deltas de 0,25 e -0,25 respectivamente, se você preferir). Ele pode ser calculado como: I de call de delta 25 – VI de put de delta 25.

Quando o resultado disso for positivo, pode-se dizer que as calls estão mais caras do que as puts. Quando o resultado for negativo, pode-se dizer que as puts estão mais caras que as calls.