Ao observarmos os smiles e skews de volatilidade das lições anteriores, observamos as diversas figuras de volatilidade para cada preço de exercício, mas apenas para opções com mesma data de vencimento. A volatilidade implícita também costuma variar entre cada vencimento disponível, nos fornecendo algo chamado estrutura a termo de volatilidade. Você pode estar familiarizado com a expressão “estrutura a termo” se você negocia contratos futuros, onde ela é usada para descrever a diferença em comissões futuras através dos vencimentos disponíveis para contratos futuros.

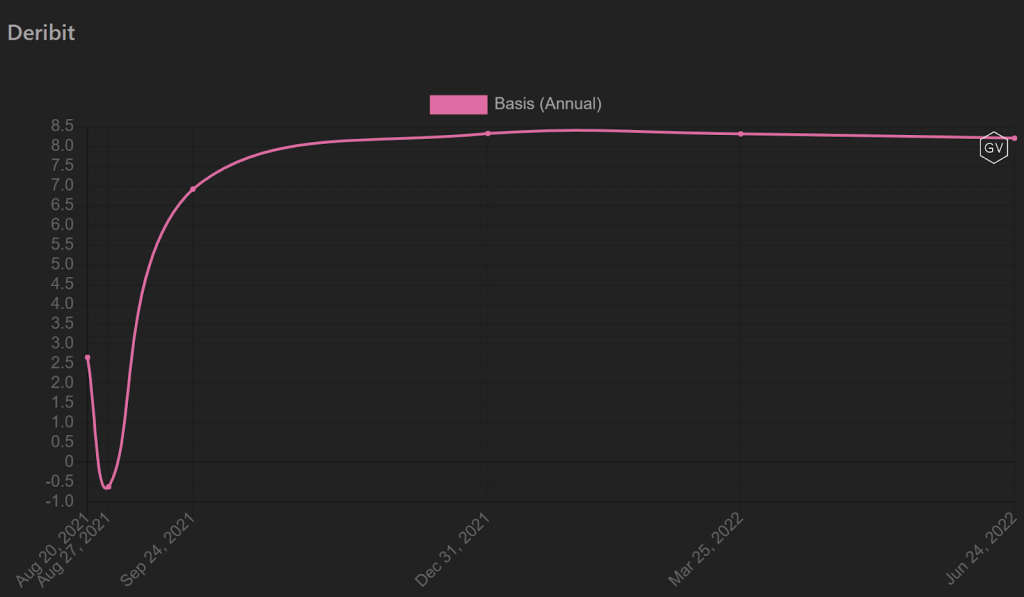

Este é um exemplo de uma estrutura a termo para contratos futuros de bitcoin na Deribit.

O que esse gráfico mostra é a comissão de cada um dos vencimentos futuros diferentes ao longo do preço à vista. Invés de mostrar a quantia em dólares, ele exibe as comissões como uma porcentagem anualizada, para facilitar uma comparação melhor.

Exceto pelos dois vencimentos com datas próximas, a estrutura a termo aqui é bem achatada. A porcentagem é bem semelhante para os próximos quatro trimestres. Os vencimentos com datas próximas podem flutuar um pouco. Devido ao baixo número de dias até o vencimento, mesmo uma pequena mudança na comissão em dólares pode se traduzir em uma mudança relativamente grande na porcentagem anualizada.

O contrato futuro do dia 20 de agosto atualmente está perto de 2.5% da comissão anualizada. O contrato futuro do dia 27 de agosto está atualmente perto de um desconto de 0,5%, o que quer dizer que o contrato futuro está negociado por um preço menor do que o preço à vista. Porém, assim que sairmos do trimestre de setembro, a comissão estará anualizada até 7% e cada um dos outros trimestres estará entre 8 e 8,5%.

Essas porcentagens não são fixas e podem variar bruscamente ao longo do tempo. O mesmo vale para as estruturas a termo de volatilidade de opções, que também flutuam.

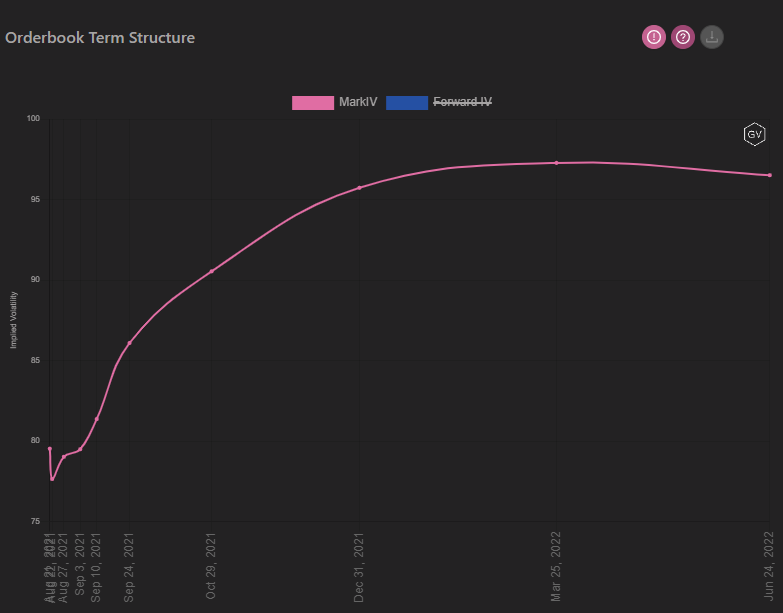

Esta é a estrutura a termo de volatilidade implícita atual das opções de bitcoin da Deribit.

As datas mais próximas têm Vi de pouco menos de 80%. Ela então aumenta lentamente na medida em que avançamos no tempo, até chegar na máxima de quase 97%.

Como estudamos anteriormente, as volatilidades implícitas vão variar dentro de um mesmo vencimento, então é importante entender qual valor está sendo usado para a estrutura a termo. É a VI dos exercícios ATM que são usados para mostrar a estrutura a termo. Isso nos dá uma boa comparação de como a volatilidade varia entre cada vencimento, mas não nos dá indicação alguma do skew dentro de cada vencimento.

Superfície de volatilidade

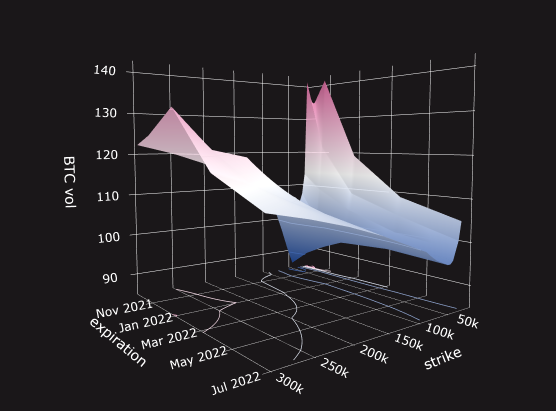

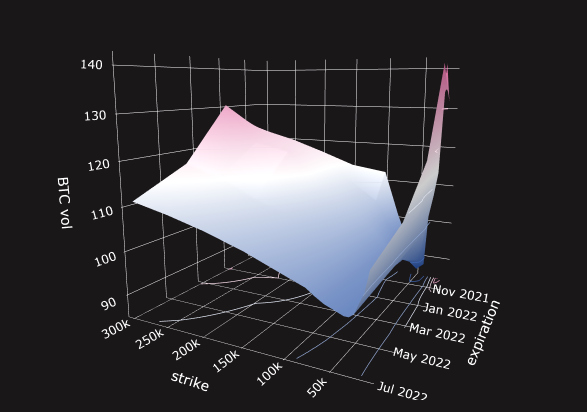

Embora a estrutura a termo possa ser útil por si só, para quem quiser uma visão mais detalhada, é possível visualizar uma combinação da estrutura a termo e os skews de cada vencimento. Para ver ambos de uma vez, precisamos gerar uma superfície de volatilidade. Uma superfície de volatilidade de opções múltiplas vindas de vencimentos múltiplos em uma superfície tridimensional.

Este é um exemplo de superfície de volatilidade no Genesis Volatility. Ele mostra a superfície de volatilidade atual para opções de bitcoin.

Os três eixos são: -Preço de Exercício -Data de Vencimento -Volatilidade Implícita

As volatilidades mais baixas aqui estão destacadas em azul, com as volatilidades mais altas destacadas em vermelho. Ambas as extremidades desse exemplo estão com as opções OTM de datas próximas.

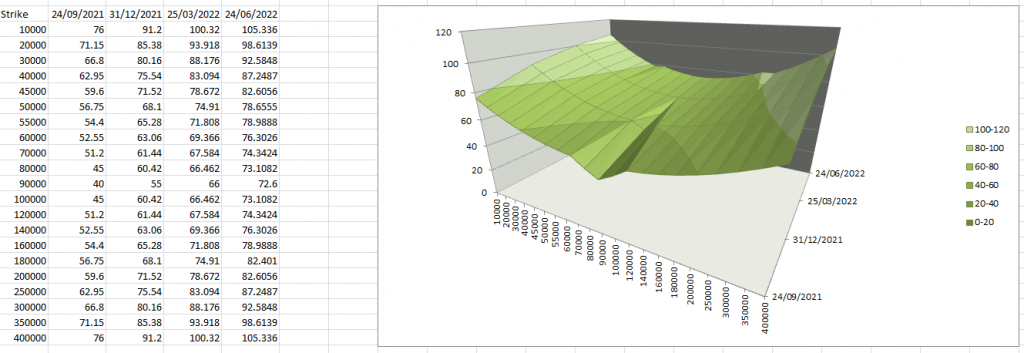

Planilha de superfície de volatilidade

Se você preferir, também é possível desenhar uma superfície de volatilidade em uma planilha. Esta é uma planilha que eu desenhei rapidamente no Excel usando alguns dados artificiais de exemplo.

Se você quiser conectá-la a dados reais, você pode usar o site cryptosheets.com para coletar figuras reais da Deribit. O Cryptosheets é útil para criar qualquer planilha que exija dados retirados usando uma API de corretora e felizmente não exige que você tenha qualquer conhecimento sobre a API em si.

Resumo

Assim como variável por exercício através de um vencimento em específico, a volatilidade implícita também será diferente entre cada um dos vencimentos disponíveis também. Projetar essas figuras diferentes para as opções ATM nos mostra a estrutura a termo de volatilidade. Isso nos permite observar a visão do mercado sobre a volatilidade futura por data.

Se combinarmos isso com os dados para as outras opções em cada vencimento também, obteremos uma superfície de volatilidade. Ela nos dá uma visão mais detalhada e naturalmente mais complicada da volatilidade implícita.

É possível criar tanto estruturas a termo e superfícies de volatilidade em planilhas, embora exista ferramentas úteis disponíveis para fazer esse trabalho para você.