En este artículo, exploraremos la mejora dramática en la liquidez de los Spreads de Futuros en Deribit y destacaremos a quiénes beneficiará más esta liquidez mejorada.

Qué es un spread de futuro?

La mayoría de los traders estarán familiarizados con el concepto de operar con un solo futuro, en el que una posición larga en ese futuro se beneficia de un aumento en el precio, y una posición corta se beneficia de una disminución en el precio. Los traders también podrían conocer el hecho de que los contratos de futuros con diferentes fechas de vencimiento pueden tener diferentes precios, incluso cuando tienen el mismo activo subyacente.

Por ejemplo, Deribit ofrece varios contratos de futuros sobre bitcoin en cualquier momento que vencen en diferentes fechas, y el contrato de marzo generalmente tendrá un precio diferente al contrato de junio. El contrato de junio también tendrá un precio diferente al contrato de septiembre, y así sucesivamente.

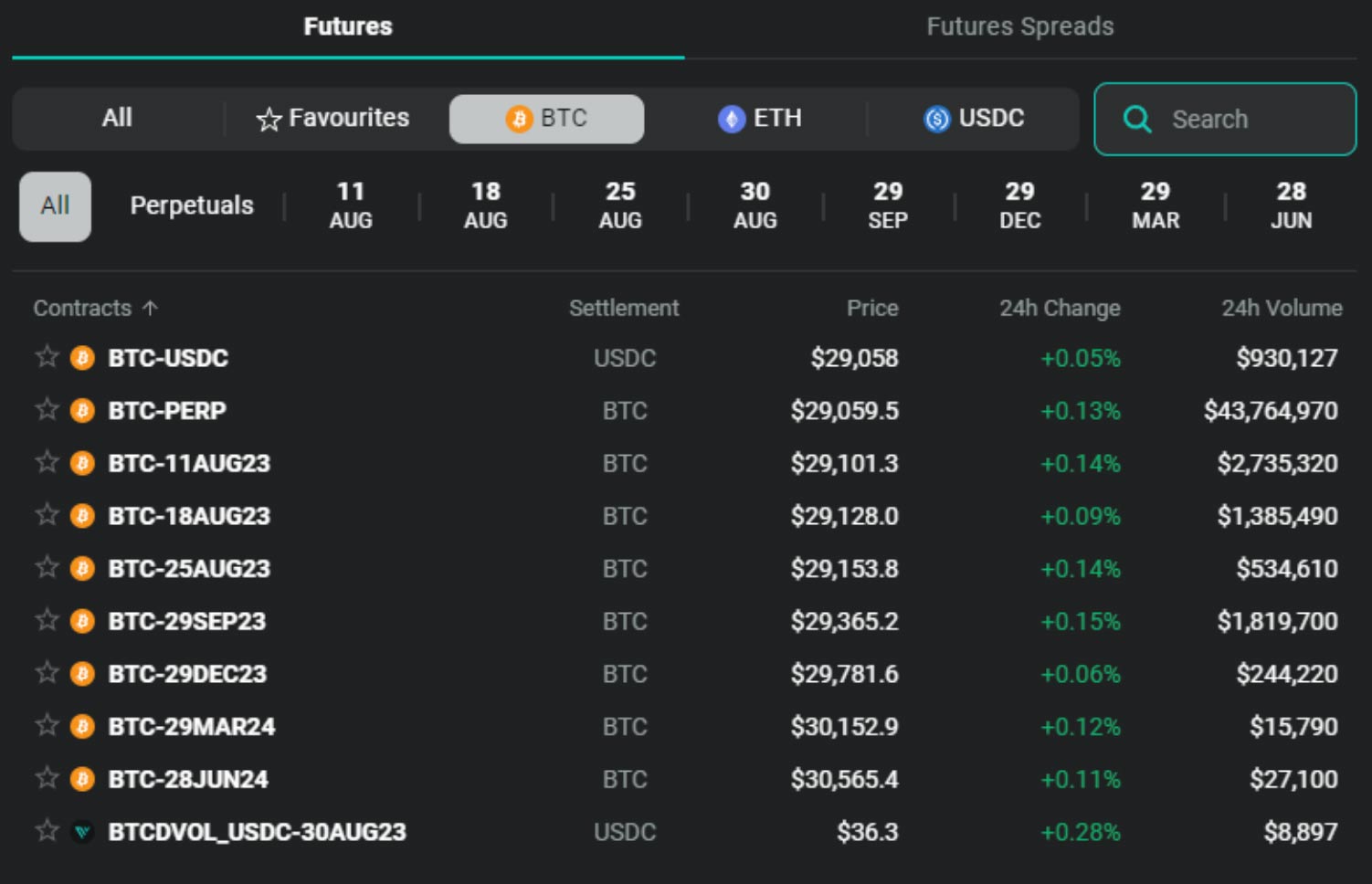

Esta es una captura de pantalla del menú de futuros en deribit. En la columna Contratos podemos ver las diferentes fechas de los contratos de futuros, y la columna Precio muestra los diferentes precios de cada uno de esos contratos. Por ejemplo, podemos ver que el contrato futuro de bitcoin que vence el 29 de septiembre tiene un precio de marca de $29,365.20, y el contrato futuro de bitcoin que vence el 29 de diciembre tiene un precio de marca de $29,781.60. De hecho, cada contrato futuro en la lista tiene un precio diferente.

La diferencia en precio entre estos contratos de futuros no es estática. Cambiará con el tiempo y puede ser positiva o negativa. La diferencia de precio entre dos contratos de futuros puede ser operada usando un Spread de Futuro.

Libros de órdenes de Spreads de Futuros

En Deribit, hay libros de órdenes específicamente para operar dos contratos de futuros diferentes en direcciones opuestas en un solo pedido. Estos se llaman Spreads de Futuro.

Qué tan buena es la liquidez?

Para indicar cuán buena se ha vuelto la liquidez para los Spreads de Futuros, tomé dos capturas aleatorias de los Spreads de Futuros disponibles y anoté dos estadísticas. La primera estadística es cuántos de los spreads se cotizan con una diferencia de un solo tick*, y la segunda estadística es, para cualquier Spread de Futuro que se cotizara más amplio que un tick, cuál fue la mayor diferencia entre la oferta y la demanda como porcentaje del precio índice.

*Actualmente un tick es $0.50 para BTC, y $0.05 para ETH. Ser cotizado con una diferencia de un solo tick significa que la diferencia entre el precio de oferta y el de demanda es lo más pequeña posible.

Estos fueron los resultados:

1 de agosto de 2023 aproximadamente a las 21:00

BTC:

- 22/28 libros de órdenes cotizados con una diferencia de un solo tick.

- Mayor diferencia oferta/demanda: 0.094% del índice.

ETH:

- 26/28 libros de órdenes cotizados con una diferencia de un solo tick.

- Mayor diferencia oferta/demanda: 0.032% del índice.

2 de agosto de 2023 aproximadamente a las 13:00

BTC:

- 23/28 libros de órdenes cotizados con una diferencia de un solo tick.

- Mayor diferencia oferta/demanda: 0.024% del índice.

ETH:

- 28/28 libros de órdenes cotizados con una diferencia de un solo tick.

- Todos los spreads solo tenían una diferencia de un solo tick.

Como podemos ver, la mayoría de los Spreads de Futuro tanto para BTC como para ETH se cotizan solo con una diferencia de un solo tick, y en la segunda instantánea el 100% de los Spreads de Futuro de ETH se cotizaron tan estrechamente como es posible. También vale la pena mencionar que los tamaños de las cotizaciones en reposo generalmente son bien superiores a $100,000 en ambos lados, lo que permite a los traders completar órdenes en cualquier dirección inmediatamente.

Quién se beneficia de esta gran liquidez de doble cara?

Obviamente, cualquiera que quiera especular sobre el diferencial entre dos contratos de futuros disfrutará de poder entrar y salir de sus posiciones con tanta facilidad. La combinación de diferenciales de oferta/demanda ajustados, cotizaciones de buen tamaño y el descuento de la tarifa por negociar los dos futuros mediante el uso de un solo libro de órdenes de diferencial futuro ayudará a mantener los costos de negociación como el deslizamiento y las tarifas al mínimo.

Sin embargo, los comerciantes que especulan con los propios diferenciales no son los únicos que se benefician de esta liquidez. También es posible utilizar los diferenciales de futuros para transferir una posición de un contrato de futuros a otro. Usar el único libro de órdenes de Future Spread puede ser mucho más eficiente que hacer la misma operación de comprar un futuro y vender otro en cada uno de los libros de órdenes individuales.

Las posiciones móviles de los traders incluirían:

- Comerciantes de opciones que mantienen una cobertura delta en un contrato de futuros. Pueden ejecutar la cobertura inicial en el perpetuo para obtener acceso a la mayor liquidez, por ejemplo, pero luego desean transferir esa posición perpetua al contrato futuro con fecha que coincida con la posición de la opción que están cubriendo.

- Operadores de efectivo y transporte que desean extender su posición hasta el próximo vencimiento para obtener una prima adicional.

Observe en ambos ejemplos que los comerciantes solo tienen una posición en un contrato de futuros a la vez. Simplemente están utilizando el libro de pedidos de Future Spread para mover su posición de un contrato a otro. Esto destaca cómo no es necesario tener posiciones opuestas en dos contratos de futuros diferentes para que los diferenciales de futuros sean útiles.

Otros beneficios de los diferenciales futuros

Como hemos cubierto, al usar un diferencial de futuros en lugar de ejecutar dos operaciones separadas en los libros de pedidos individuales para los dos contratos de futuros diferentes, los operadores obtienen el beneficio de una impresionante liquidez de doble cara. Sin embargo, también se benefician de no tener riesgo de pierna (ambas piernas se ejecutan a la vez), un precio conocido para la combinación de ambas piernas y no tener que monitorear y administrar órdenes en dos libros de órdenes hasta que ambos se completen.