Neste artigo, exploraremos a notável melhoria na liquidez para Spreads Futuros na Deribit e destacaremos quem mais se beneficiará dessa liquidez aprimorada.

O que é um spread futuro?

A maioria dos traders está familiarizada com o conceito de negociar um único futuro, com uma posição comprada nesse futuro se beneficiando de um aumento no preço e uma posição vendida se beneficiando de uma queda no preço. Os traders também podem saber que contratos futuros com diferentes datas de vencimento podem ter preços diferentes, mesmo quando têm o mesmo ativo subjacente.

Por exemplo, a Deribit oferece vários contratos futuros de bitcoin em qualquer momento que expiram em datas diferentes e o contrato de março geralmente terá um preço diferente do contrato de junho. O contrato de junho também terá um preço diferente do contrato de setembro e assim por diante.

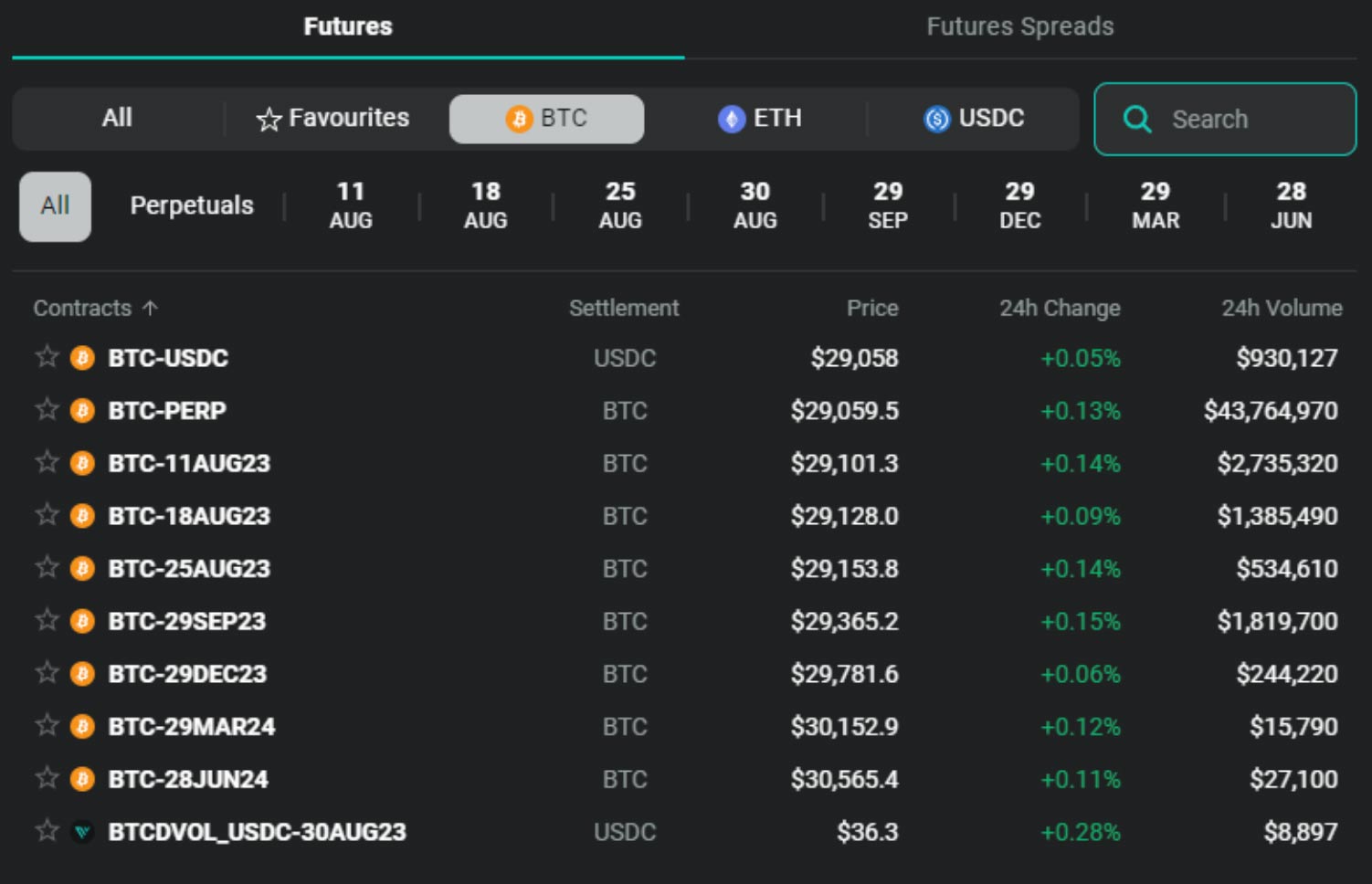

Aqui temos um screenshot do menu de futuros na Deribit. Na coluna Contratos, podemos ver as diferentes datas dos contratos futuros e a coluna Preço mostra os diferentes preços para cada um desses contratos. Por exemplo, podemos ver que o contrato futuro de bitcoin que expira em 29 de setembro tem um preço de marcação de $29,365.20, e o contrato futuro de bitcoin que expira em 29 de dezembro tem um preço de marcação de $29,781.60. Na verdade, cada contrato futuro na lista tem um preço diferente.

O tamanho da diferença entre cada um desses contratos futuros também não é estático. Ele muda ao longo do tempo e pode ser positivo ou negativo. A diferença de preço entre dois contratos futuros pode ser negociada usando um Spread Futuro.

Livros de ordens dos Spreads Futuros

Na Deribit, existem livros de ordens específicos para negociar dois contratos futuros diferentes em direções opostas em um único pedido. Estes são chamados de Spreads Futuros.

Qual é a liquidez?

Para indicar o quão boa a liquidez se tornou para os Spreads Futuros na Deribit, tirei duas capturas aleatórias dos Spreads Futuros disponíveis e notei duas estatísticas. A primeira estatística é quantos dos spreads são cotados com uma única marcação*, e a segunda estatística é, para qualquer Spread Futuro que foi cotado mais largo que uma marcação, qual foi a maior diferença entre a oferta e o pedido como uma porcentagem do preço do índice.

*Atualmente uma marcação é de $0.50 para BTC e $0.05 para ETH. Ser cotado com uma marcação significa que a diferença entre o preço de oferta e o preço de pedido é a menor possível.

Estes foram os resultados:

1 de Agosto de 2023, aproximadamente às 21:00

BTC:

- 22/28 livros de ordens cotados com uma marcação

- Maior spread oferta/demanda: 0,094% do índice

ETH:

- 26/28 livros de ordens cotados com uma marcação

- Maior spread oferta/demanda: 0,032% do índice

2 de Agosto de 2023, aproximadamente às 13:00

BTC:

- 23/28 livros de ordens cotados com uma marcação

- Maior spread oferta/demanda: 0,024% do índice

ETH:

- 28/28 livros de ordens cotados com uma marcação

- Todos os spreads tinham apenas uma marcação

Como podemos ver, a maioria dos Spreads Futuros para BTC e ETH na Deribit estão sendo cotados apenas com uma marcação, e no segundo momento, 100% dos Spreads Futuros de ETH foram cotados da maneira mais apertada possível. Também vale a pena mencionar que os tamanhos de oferta em repouso são tipicamente bem acima de $100,000 em ambos os lados, dando aos traders a possibilidade de preencher ordens em qualquer direção imediatamente.

Quem se beneficia com essa excelente liquidez bilateral na Deribit?

Claramente, qualquer pessoa que queira especular sobre o spread entre dois contratos futuros irá apreciar a possibilidade de entrar e sair de suas posições com tanta facilidade. A combinação de spreads apertados de oferta/demanda, boas cotações e o desconto de taxa para negociar os dois futuros usando um único livro de ordens de Spread Futuro na Deribit, ajudará a manter os custos de negociação, como derrapagens e taxas, a um mínimo.

Os próprios traders que especulam sobre os spreads não são os únicos que se beneficiam dessa liquidez. Também é possível usar os Spreads Futuros para rolar uma posição de um contrato futuro para outro. Usar um único livro de ofertas Future Spread pode ser muito mais eficiente do que fazer a mesma operação de comprar um futuro e vender outro em cada um dos livros de ofertas individuais.

As posições rolantes dos traders incluiriam:

- Operadores de opções que mantêm um hedge delta em um contrato futuro. Eles podem executar o hedge inicial no perpétuo para obter acesso à maior liquidez, por exemplo, mas depois desejam rolar essa posição perpétua para o contrato futuro datado que corresponde à posição da opção que estão protegendo.

- Operadores de cash and carry que desejam estender sua posição até o próximo vencimento para capturar mais algum prêmio.

Observe em ambos os exemplos que os traders só têm uma posição em um contrato futuro por vez. Eles estão simplesmente usando o livro de pedidos Future Spread para mover sua posição de um contrato para outro. Isso destaca como não é necessário manter posições opostas em dois contratos futuros diferentes para que os Spreads Futuros sejam úteis.

Outros benefícios dos Spreads Futuros

Como abordamos, ao usar um Spread Futuro em vez de executar duas negociações separadas nas carteiras de pedidos individuais para os dois contratos futuros diferentes, os traders obtêm o benefício de uma liquidez dupla face impressionante. No entanto, eles também se beneficiam por não ter risco de perna (ambas as pernas são executadas ao mesmo tempo), um preço conhecido para a combinação de ambas as pernas e não ter que monitorar e gerenciar pedidos em dois livros de pedidos até que ambos sejam preenchidos.