Neste segundo exemplo vamos vender uma opção de call no Tastyworks. Assim como no primeiro exemplo, da lição anterior, vamos conferir qual será nosso lucro potencial no vencimento, levando em conta a comissão recolhida e o preço de exercício. Prosseguiremos depois até o vencimento da opção. Depois que a opção vencer, vamos analisar o desempenho da posição e calcular quanto lucro/prejuízo foi obtido.

Vamos usar a ETF de prata SLV novamente, então será uma trade semelhante em quase todos os aspectos, mas desta vez seremos o vendedor da opção de call.

Primeiramente vamos observar brevemente o preço atual da SLV em uma tabela do Trading View.

Na Quarta-feira, 11 de Novembro de 2020, a SLV era negociada por 22,48 dólares. Essa é a tabela de preço de SLV por hora, o que quer dizer que cada vela representa uma hora. Você talvez reconheça parte da tabela do exemplo anterior.

Dessa vez, suponha que observemos que o preço da SLV será mantido. Ou seja, acreditamos que ele se manterá abaixo de 23 dólares até o fim de semana (que será em 2 dias). Para capitalizar nisso, a ideia é vender uma opção de call. Vamos vender a opção de call que vence na Sexta-feira (dia 13 de novembro) com preço de exercício de 23 dólares. Vejamos o software Tastyworks para conferir os preços e fazer o trade.

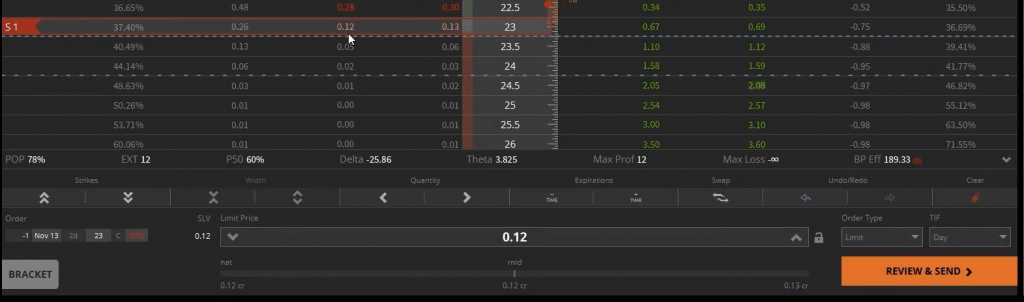

Eis a cadeia de opções de SLV. Como pode ser visto na parte superior esquerda, eu expandi a data de vencimento 13 de novembro, então todas as opções na tela vencem na Sexta-feira.

Nosso foco é o preço de vencimento, 23 dólares, que podemos visualizar na coluna do meio. Agora queremos a call, que fica à esquerda.

Talvez você se lembre que no exercício anterior, o lance era o valor de venda imediata dessa opção, que no caso é 12 centavos. Oferta é o valor pelo qual podemos comprar imediatamente essa opção, que no caso é 13 centavos. Como estamos vendendo essa call hoje, nosso foco é o preço de lance.

Para preencher o formulário de ordens com uma ordem de venda da call, podemos clicar no preço de lance de 12 centavos.

Como pode-se ver, ao se clicar no preço de lance para essa opção, o formulário é preenchido com os detalhes da opção de call da esquerda. Dessa vez o número de contratos é um número negativo, porque buscamos uma queda. 13 de Novembro é a data de vencimento, 2d é o número de dias até o vencimento da opção, 23 é o preço de exercício, C denota call e STO, em vermelho, denota que é uma ordem de venda.

A seguir, o preço limite da ordem é o preço de lance de 12 centavos no qual acabamos de clicar. Como no exemplo anterior, hoje vamos apenas vender pelo lance que sabemos que será feito imediatamente, o que quer dizer que não será necessário ajustar nenhuma das outras configurações.

Ao clicar em REVIEW & SEND, na parte inferior à direita, a tela de confirmação será aberta. Ela exibe todos os detalhes da ordem que inserimos, incluindo quaisquer taxas adicionais que devemos pagar pela trade.

Uma diferença digna de nota é que quando compramos uma call, o capital necessário era limitado à comissão mais taxas. No entanto, agora estamos vendendo uma call, então o capital vinculado a essa posição é drasticamente maior. Ele será a margem que discutimos na lição 3.6. Como o prejuízo potencial de vender essa opção de call é indefinido, será necessário reter fundos adicionais em nossa conta para sustentar a posição, caso ela não siga a tendência que previmos.

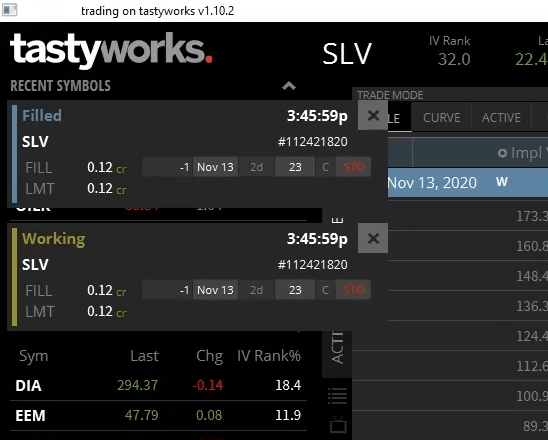

Assim que clicarmos em SEND ORDER, a ordem será enviada ao mercado. Como estamos vendendo diretamente pelo preço de lance atual de 12 centavos, essa ordem será preenchida imediatamente. Os pop-ups mostram primeiro que a ordem estava operando no mercado e que imediatamente ela foi preenchida.

Essa opção vencerá em 2 dias. Antes de seguirmos adiante para ver o resultado, vejamos o que poderia acontecer com essa posição, dependendo das mudanças no preço da SLV nos dois dias seguintes. Podemos usar outras lições da seção 3 para calcular nosso lucro potencial, prejuízo potencial e onde está o ponto de equilíbrio financeiro dessa trade.

O que poderia acontecer

Vamos lembrar quais são os parâmetros de opção que temos nessa posição:

- O ativo subjacente são ações de SLV

- O tipo da opção é call

- A data de vencimento é 13 de novembro de 2020

- O preço de exercício é 23 dólares

- O preço da opção (ou comissão) é 0,12 dólar por ação

Por se tratar de um exemplo no mundo real, incluiremos também as taxas em nossos cálculos.

O total de taxas e comissões de nossa ordem foi 1,15 dólar. Como o multiplicador de contrato para SLV é 100, cada contrato de opção representa 100 ações de SLV. Vendemos 1 contrato, representando 100 ações, então a taxa total de 1,15 dólar equivale a uma taxa de 0.0115 por ação, ou pouco mais de 1 centavo. Essa quantia por ação nos ajudará em alguns de nossos cálculos.

Tabela de Lucros e Prejuízos

Dados os parâmetros que acabamos de estudar, esta é a tabela de lucros e prejuízos no vencimento da posição dessa opção.

Para qualquer preço de SLV abaixo do preço de exercício de 23 dólares, obteremos o lucro máximo possível para nossa call curta. O lucro máximo é limitado à comissão que recolhemos, menos as taxas. Recolhemos uma comissão de 0,12 dólar por ação, e as taxas foram 0,0115 dólar por ação. Isso nos dá um crédito total por ação de 0,1085 dólar. E essa foi de fato a quantia exibida como crédito total quando enviamos a ordem no Tastyworks.

Se a SLV tiver qualquer preço acima do valor de exercício de 23 dólares no vencimento, podemos calcular nosso lucro ou prejuízo usando esta fórmula:

(Comissão + Preço de Exercício – Preço no Vencimento) * Multiplicador do Contrato * Número de contratos

Essa fórmula é semelhante à visualizada na lição 3.3, a diferença é que, como estamos vendendo, ela foi multiplicada por -1.

Invés de usar apenas a comissão recolhida por ação de 0,12 dólar, podemos considerar o total recolhido por ação, que inclui as taxas. Ou seja, 0,1085 dólar por ação.

A linha de lucros/prejuízos decrescente à direita de nosso preço de exercício é exatamente a mesma encontrada abaixo de cada preço subjacente da SLV no vencimento.

Como um exemplo, se o preço de SLV no vencimento for 24,30 dólares, podemos calcular nosso lucro como:

(0.1085 + 23 – 24.30) * 100 * 1 = -$119.15

Se o preço da SLV no vencimento for 24,30 dólares, a opção de comprar SLV por 23 dólares claramente vale 1,30 por ação, totalizando 130 dólares por contrato. Como somos os vendedores desse contrato, isso representa um prejuízo. Também recolhemos um total de 10,85 dólares por essa opção, o que nos dá um prejuízo total de 119,15 dólares.

Equilíbrio Financeiro

Você deve se lembrar que a fórmula de ponto de equilíbrio financeiro de uma opção de call é:

Ponto de Equilíbrio Financeiro = Preço de Exercício + Comissão Paga

Esse cálculo é o mesmo tanto para o comprador quanto para o vendedor. Como no cálculo de lucros, invés de usar apenas a comissão recolhida, vamos usar o crédito total incluindo taxas, que é 0,1085 por ação. O ponto de equilíbrio financeiro é calculado assim:

$23 + $0.1085 = $23.1085

Esse é o ponto no qual a linha de lucros/prejuízos cruza o eixo X. Como estamos vendendo, qualquer ponto acima dela resultará em prejuízo e qualquer ponto abaixo dela resultará em lucro.

O que aconteceu afinal

Agora que estudamos o que poderia acontecer, vamos avançar e descobrir o que aconteceu de fato. Aqui está a mesma tabela de preços da SLV por hora que vimos logo antes de posicionar a trade. Exceto, naturalmente, que agora ela mostra o fim da Sexta-feira 13 de Novembro, então a opção já venceu.

Podemos ver o momento me que compramos a opção de call aqui há 2 dias, no dia 11. N começo da sessão de hoje, o preço teve uma diferença para cima e estava mais alto do que o preço de exercício anterior, 23 dólares. No entanto, ao fim do dia, o preço da SLV se estabilizou em 22,91 dólares. O que é abaixo do preço de 23 dólares, então a opção venceu sem valor, resultando no lucro máximo possível de 10,85 dólares dessa trade.

Apesar do fato de que o preço da SLV na verdade tenha subido ao longo dessa negociação, ele venceu abaixo do preço de exercício, então obtivemos nosso lucro pleno mesmo assim.

Comparação de posição subjacente

Começamos com um viés de neutro a baixo, então vendemos uma opção de call. O preço não subiu acima do preço de exercício esperado no vencimento. Isso resultou em lucro, mas como esse lucro se compara com uma posição subjacente? Em outras palavras, como seria se invés de comprar, nós tivéssemos vendido 100 ações de SLV?

Talvez você se lembre que o preço da SLV era 22,48 quando vendemos a call, então invés disso, poderíamos ter vendido 100 ações por 2.248 dólares. No final da Sexta-feira o preço subiu para 22,91 dólares, o que quer dizer que agora precisamos pagar 2.291 dólares para recomprar essas ações. Isso quer dizer que vender as ações propriamente ditas teria resultado em um prejuízo de 43 dólares (um pouco mais, com as taxas).

Portanto, vender a opção de call foi consideravelmente melhor do que vender as ações nesse exemplo. Vender a call rendeu lucro, enquanto vender as ações teria causado prejuízo. Esperamos que esses primeiros dois exemplos tenham ajudado a fixar um pouco da teoria na sua cabeça depois de sua aplicação no mundo real. A próxima e última parte dessa sessão é um questionário para testar o quanto você se lembra, mas fique à vontade para consultar o material estudado caso precise recobrar seu conhecimento. Depois iremos falar das opções de call de criptomoedas, destacando quaisquer diferenças com as opções de calls que estudamos até agora, incluindo mais alguns exemplos reais.

Para completar esta seção, você deve fazer o teste abaixo: