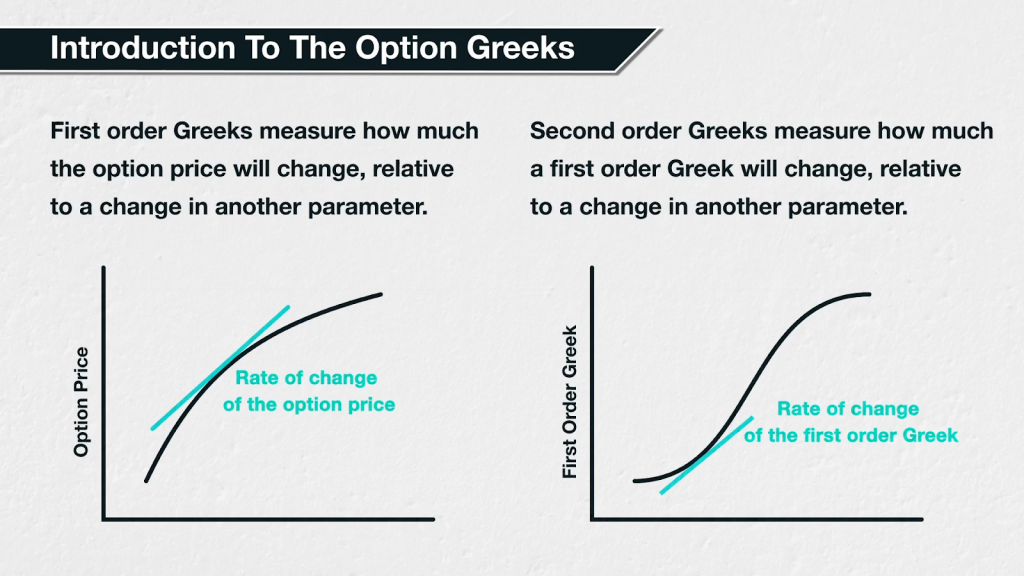

As gregas de primeira ordem medem a sensibilidade do preço de uma opção em relação a mudanças em vários parâmetros. Há também gregas de segunda ordem que medem a sensibilidade de uma grega de primeira ordem a mudanças em vários parâmetros. Nesta lição faremos um breve panorama de cada uma das gregas mais utilizadas antes de detalhar cada uma delas em uma sessão dedicada.

Gregas de primeira ordem são derivadas parciais do preço da opção em relação à variável em questão. Então gregas de primeira ordem medem a sensibilidade do preço da opção em diversas variáveis. Por exemplo, a grega delta é uma derivada parcial do preço de opção em relação ao preço subjacente.

Gregas de ‘segunda ordem’ são derivadas parciais de gregas de primeira ordem. Por exemplo, gama é uma derivada parcial de delta em relação ao preço subjacente. Isso quer dizer que ela mede a sensibilidade da delta de uma opção a mudanças no preço subjacente.

Há também gregas de ordens maiores, mas não as estudaremos nesse curso.

Delta

Delta é provavelmente a letra grega mais importante. Delta é a medida da sensibilidade do preço da opção a mudanças no preço do ativo subjacente. Mais especificamente, é o quanto se espera que o preço da opção mude se o preço subjacente aumentar em 1 dólar.

Opções de call têm deltas entre 0 e 1

Opções de put têm deltas entre 0 e -1

O delta é positivo para opções de call, porque se o preço subjacente aumentar, o direito de comprar aquele ativo por um preço fixo logicamente também aumentará de valor. Se você tem o direito de comprar um ativo por 10 dólares, por exemplo, esse direito logicamente aumentará de valor se o ativo for vendido por 11 dólares do que se fosse vendido por 10. Lembre-se que uma opção de call é apenas o direito de comprar um ativo pelo preço de exercício.

De modo semelhante, o delta é negativo para opções de put, porque se o preço subjacente subir, o direito de vender aquele ativo por um preço fixo logicamente perderá valor. Se você tem o direito de vender um ativo por 10 dólares, por exemplo, esse direito logicamente perderá valor se o ativo for vendido por 10 dólares do que se fosse vendido por 9. Uma opção de put naturalmente é apenas o direito de vender um ativo pelo preço de exercício.

Exemplos: Uma opção com delta 0,4 indica que se o preço subjacente aumentar 1 dólar, é esperado que o preço da opção aumente em 0,40 dólar.

Uma opção com delta -0,65 indica que se o preço subjacente aumentar 1 dólar, é esperado que o preço da opção caia em 0,65 dólar.

Theta

Theta é a medida da sensibilidade do preço de uma opção à passagem do tempo, também conhecido como decaimento temporal. Mais especificamente, é a taxa atual pela qual espera-se que a opção perca valor ao longo de 24 horas.

O theta é negativo tanto para compradores de opções de put quanto de call. Isso acontece porque, se tudo mais for mantido igual, uma opção perderá valor extrínseco com o passar do tempo. Para vendedores de opções, o theta é positivo porque a opção perder valor resulta em lucro para os vendedores.

Exemplos: Uma opção com theta de -3,40 dólares indica que a opção no momento está perdendo valor a uma taxa de 3,40 dólares por dia. Convém mencionar que essa taxa não é estática, então a perda de valor não é linear ao longo da vida da opção.

Uma opção com theta de -0,15 dólar indica que a opção no momento está perdendo valor a uma taxa de 0,15 dólar por dia.

Uma opção com theta de -220 dólares indica que a opção no momento está perdendo valor a uma taxa de 220 dólares por dia.

Vega

Vega é uma medida da sensibilidade do preço da opção à volatilidade implícita. É o quanto se espera que o preço da opção mude para cada 1% de aumento na volatilidade implícita.

Vega é positivo tanto para compradores de opções de put quanto de call. Isso acontece porque, se tudo mais for mantido igual, volatilidade implícita mais alta representa preços mais altos para todas as opções.

Exemplos:

Se uma opção tem vega 4, espera-se que seu valor aumente em 4 dólares se a volatilidade implícita aumentar 1%.

Se uma opção tem vega 0,25, espera-se que seu valor aumente em 0,25 dólar se a volatilidade implícita aumentar 1%.

Gama

Gama é a medida da sensibilidade do delta de uma opção a mudanças no preço subjacente. É o quanto se espera que o delta varie se o preço subjacente aumente em 1 dólar. Gama também é a única letra grega de segunda ordem que estudaremos hoje. Ela é uma letra grega de segunda ordem porque invés de medir a sensibilidade do preço da opção a mudanças de uma variável, ela mede a sensibilidade de uma letra grega de primeira ordem às mudanças de uma variável.

Gama é positivo tanto para puts quanto de calls. Um aumento no preço subjacente deixará opções de call mais ITM e opções de put mais OTM. Nos dois casos o resultado será a adição de um valor positivo aos deltas.

Exemplos: Se uma opção tem gama de 0,01, espera-se que o delta da opção aumente em 0,01 se o preço subjacente aumentar em 1 dólar.

Se uma opção tem gama de 0,005, espera-se que o delta da opção aumente em 0,005 se o preço subjacente aumentar em 1 dólar.

Onde encontrar as letras gregas na Deribit

No topo da cadeia de opções da interface da Deribit é possível habilitar/desabilitar uma coluna de deltas nas configurações. Essa coluna mostra o delta de todas as opções, uma coluna para calls e outra para puts. Também é possível habilitar colunas para as outras letras gregas supracitadas.

Se essa for a primeira vez que você estuda sobre letras gregas de opções, você provavelmente não se lembrará o que cada uma representa ainda, mas logo resolveremos essa questão. Nas próximas seções, entraremos em detalhes sobre cada uma das letras gregas que acabamos de mencionar, começando por delta.