As fórmulas Black Scholes Merton estão disponíveis gratuitamente em vários sites. Não creio que haja muito mais que eu possa acrescentar a respeito das fórmulas matemáticas em si em relação ao que você aprenderá sobre elas apenas lendo suas definições em sites como Wikipedia ou Investopedia. Então invés de detalharmos todas as fórmulas e suas derivações, apenas vamos informar a fórmula principal para calcular o valor de uma opção de call e então explicar uma utilização interessante para uma parte da fórmula.

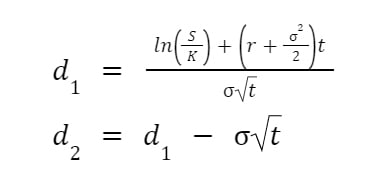

A fórmula

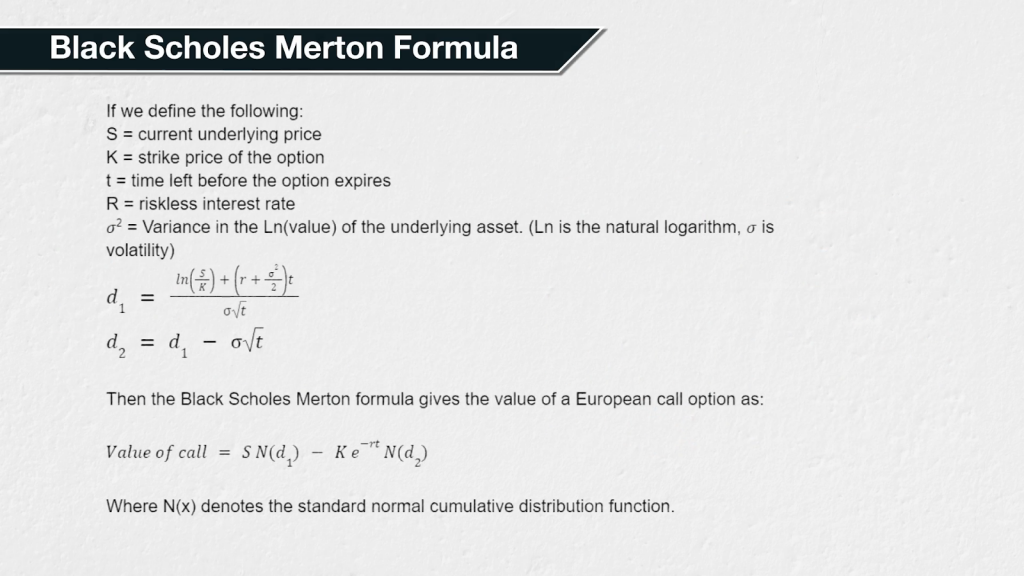

Se definirmos o seguinte: S = preço subjacente atual

K = preço de exercício da opção

t = tempo restante até o vencimento da opção

R = Taxa de juros sem risco

𝜎² = Variância na Ln (valor) do ativo subjacente. (Ln é o logaritmo natural, 𝜎 é a volatilidade)

E então a fórmula Black Scholes Merton nos dá o valor de uma opção de call de estilo europeu da seguinte forma:

Onde N(x) denota a função distributiva cumulativa normal padrão.

Como dito, não vamos gastar tempo analisando suas derivações. Isso vai além do escopo desse curso e não é uma necessidade para a compreensão básica de opções. Porém, vamos detalhar um pouco mais o último termo da fórmula N(d2).

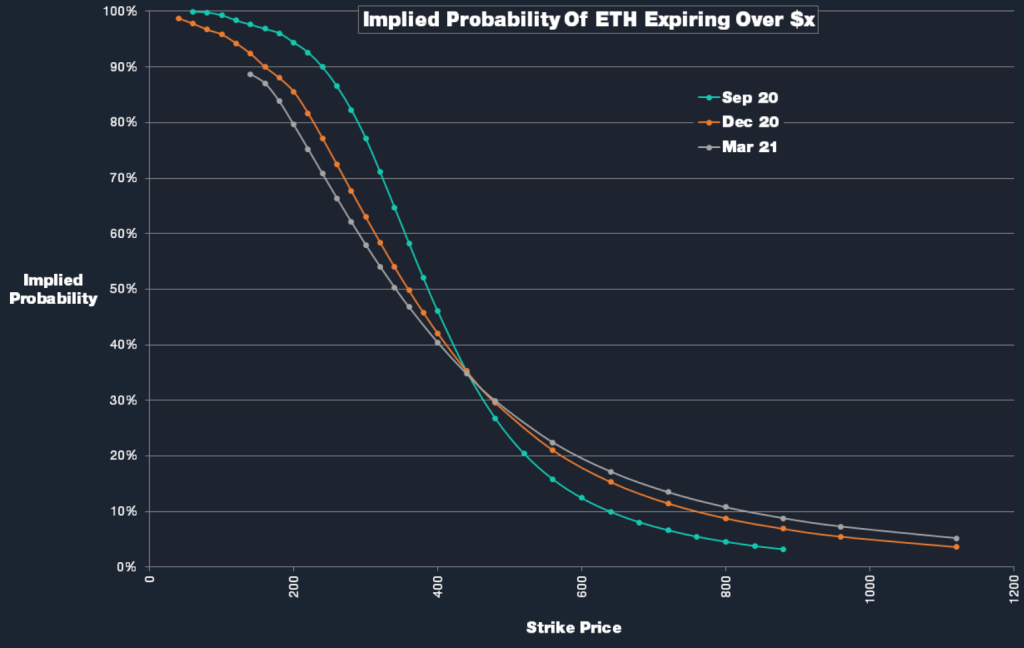

Probabilidade implícita de vencimento ITM

Dadas todas as presunções do modelo, N (d2) equivale à probabilidade implícita da opção ser executada. Em outras palavras, a probabilidade implícita de que a opção termine ITM e retenha valor no vencimento.

Usando os preços de opção atuais, ou mais especificamente, suas volatilidades implícitas, podemos criar um gráfico dessas probabilidades implícitas. O gráfico que projetamos nos diz como o mercado de opções atualmente precifica a probabilidade do preço subjacente na data de vencimento das opções.

Este é um exemplo do tipo de gráfico possível, que eu criei em Agosto de 2020.

Esse gráfico está usando os preços de opção de Ethereum para três datas de vencimento diferentes. Setembro de 2020 em verde, Dezembro de 2020 em laranja e Março de 2021 em cinza. O Ethereum estava custando aproximadamente 400 dólares na época. Vamos usar o preço de exercício de 650 dólares como exemplo. Aqui podemos ver o vencimento de Setembro, que a opção de exercício de 650 dólares atualmente tem uma chance implícita de 10% de que o preço subjacente fique acima de 650 dólares quando a opção de Setembro vencer. Para Dezembro, a probabilidade implícita do preço subjacente fique acima de 650 dólares é de aproximadamente 15%. Para o vencimento de Março de 2021, a probabilidade implícita do preço subjacente ficar acima de 650 dólares é de cerca de 17%.

Se você pensar sobre sua própria visão de mercado de maneira probabilística, você pode comparar sua visão com os preços de opções atuais usando esses valores para N(d2). Se você encontrar um grande desequilíbrio em algum lugar entre sua visão e a do mercado, talvez você tenha descoberto uma oportunidade de obter um bom lucro se a sua visão estiver correta.

Por exemplo, se você considerou aqui que havia mais de 20% de chance do Ethereum vencer em Setembro com preço acima de 650 dólares, então as calls de Setembro podem te oferecer compras com bons valores na ocasião.

Nós apenas usamos a fórmula Black Scholes para a opção de call acima. Há uma para puts também, naturalmente, embora seja derivada da fórmula de calls e use algo chamado de paridade puts/calls. Há alguns outros pontos de dados úteis que podem ser derivados do modelo Black Scholes. E inclusive finalmente chegou a hora de estudar sobre as letras gregas. Na próxima lição vamos apresentar uma introdução às gregas. E então entraremos em detalhes sobre cada uma delas em seções diferentes.