Até o presente momento nessa seção, discutimos apenas o delta de uma opção de cada vez, mas a maioria dos traders provavelmente tem posições que consistem em mais de um contrato de opção por vez e eles têm interesse em conhecer o delta de todo o seu portifólio. Felizmente os cálculos de posições multi leg são relativamente simples, pois pode-se somar os deltas de cada opção individual do portifólio para se obter o delta total.

Exemplo de multi leg – long straddle

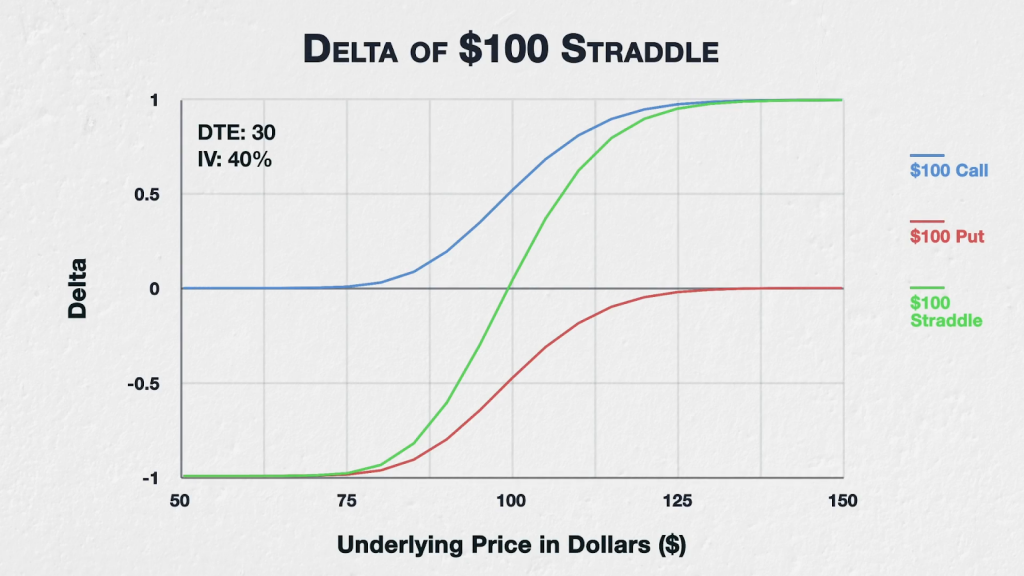

Vejamos uma posição de opção multi leg simples, uma long straddle. Essa posição consiste de comprar uma call e uma put com mesmo preço de exercício e mesmo vencimento. Vejamos a compra da call de 100 dólares e da put de 100 dólares dos exemplos anteriores.

Aqui podemos ver o delta da call em azul, o da put em vermelho e o delta da straddle em verde. O delta da straddle é simplesmente o delta da call mais o delta da put.

Começando pelo lado esquerdo, com o preço do ativo subjacente em 70 dólares, a call de 100 dólares está distante OTM e tem um delta de quase 0. O put de 100 dólares, por outro lado, está bastante ITM e tem um delta de quase -1. A straddle, desse modo, que inclui as duas opções, tem um delta de quase -1 (que é a soma dos dois deltas individuais, -1 e 0).

Avançando rumo ao meio do gráfico no qual o preço do ativo subjacente é 100 dólares, as duas opções agora estão ATM. A call de 100 dólares tem um delta de quase 0,52 e a opção de put de 100 dólares tem delta de quase -0,48. O delta da straddle é a soma de ambos, então ela é quase 0,04 (0,52 – 0,48) Então quando o preço do ativo subjacente estiver próximo do preço de exercício, o delta de cada leg da straddle praticamente cancela o outro.

Avançando à direita, com o preço do ativo a 130 dólares, a call de 100 dólares agora está bastante ITM com um delta de praticamente 0,99. A put de 100 dólares agora está distante OTM e tem delta de praticamente -0,01. O delta da straddle então é 0,99 – 0,01 = 0,98.

Usamos uma straddle aqui, mas o mesmo se aplica para spreads verticais, ratios e quaisquer outras combinações de opções que você puder imaginar. Movimentações no preço subjacente, volatilidade implícita e o tempo ainda terão efeito no delta de estratégias de opções multi leg, assim como no de opções individuais. Desse modo, para obter o delta total de todas as legs combinadas, podemos simplesmente somar os deltas de todas as legs individuais.

Tamanho da posição e delta

Para simplificar as coisas até agora presumimos uma posição de tamanho um. Esse raramente será o caso na prática, então será comum precisar saber o delta de posições com tamanhos variados.

De forma muito parecida com a da soma dos deltas de legs individuais para obter o delta total do portifólio, calcular o delta de uma posição cujo tamanho não seja 1, basta multiplica-lo pelo tamanho da posição a fim de obter o delta total da posição.

As opções de bitcoin da Deribit têm um multiplicador de contrato de um, o que quer dizer que cada contrato de opção representa uma posição nocional de um bitcoin. Com isso em mente vejamos alguns exemplos de como calcular o delta total, levando em conta os tamanhos das posições.

Por exemplo, se você comprar 15 opções de call de bitcoin, cada uma com delta de 0,05, o delta total da sua posição será 0,75. Ele é calculado como: 15* 0,05 = 0,75

Se você comprar 10 calls com um delta de 0,35 e comprar 10 opções de put com delta de -0,33, o delta total da sua posição é 0,2. Ele é calculado como:

(10 * 0.35) + (10 * -0.33)

= 3.5 – 3.3

= 0.2

Se você vender 5 opções de call com um delta de 0,28 e comprar 5 opções de call com um delta de 0,15, o delta total de sua posição será 0,65. Ele é calculado como:

(-5 * 0.28) + (5 * 0.15)

= -1.4 + 0.75

= -0.65

Embora as duas opções que negociamos nesse último exemplo sejam opções de call, que têm delta positivo, nós vendemos as calls de delta 0,28, o que nos concede uma posição com delta negativo nessas 5 calls.

Resumo

Mais adiante no curso estudaremos diversas estratégias multi leg, nelas veremos seus deltas, assim como outras letras gregas. Mas por ora, lembre-se apenas que o delta de uma estratégia de opção multi leg é igual à soma de cada um dos deltas de cada opção individual que ela tiver. Lembre-se também de fazer ajustes pelo tamanho da posição multiplicando o delta de cada opção pelo tamanho da posição dessa opção.