Nesta lição estudaremos alguns exemplos de como calcular lucros ou prejuízos do posicionamento de uma opção de call em dólares. Para simplificar, em todos os exemplos a seguir ignoraremos quaisquer taxas de trade. Naturalmente, na prática, para completar os cálculos você subtrairia quaisquer taxas que pagou.

Lucro/Prejuízo ao fechar o trade de uma opção de call antecipadamente

Quando um posicionamento de opção não é mantido até o vencimento, mas fechado antecipadamente, o cálculo de lucros e prejuízos é bem simples. Cada trade envolve uma ordem de compra e uma ordem de venda, você simplesmente subtrai o custo da compra da opção pelo custo pelo qual você a vendeu.

Isso vale tanto para opções de estilo americano quanto de estilo europeu, porque estamos falando do fechamento de uma posição por meio de vendê-la a alguém, não sobre exercer a opção.

Esse é um erro comum porque opções europeias não podem ser exercidas antecipadamente, que traders de opções europeias são forçados a manter suas posições até o vencimento. No entanto, isso não está certo.

Por exemplo, na Deribit, todas as opções são europeias, portanto não podem ser exercidas antecipadamente, mas você ainda pode fechar o posicionamento em uma opção a qualquer momento reduzindo seu posicionamento para zero.

Se você tiver uma opção longa, o modo de fechar o posicionamento seria vender a opção para outro trader, zerando seu valor do seu posicionamento.

Se você tiver uma opção curta, o modo de fechar o posicionamento seria comprar a ação de outro trader, zerando o valor do seu posicionamento.

Exemplo 1:

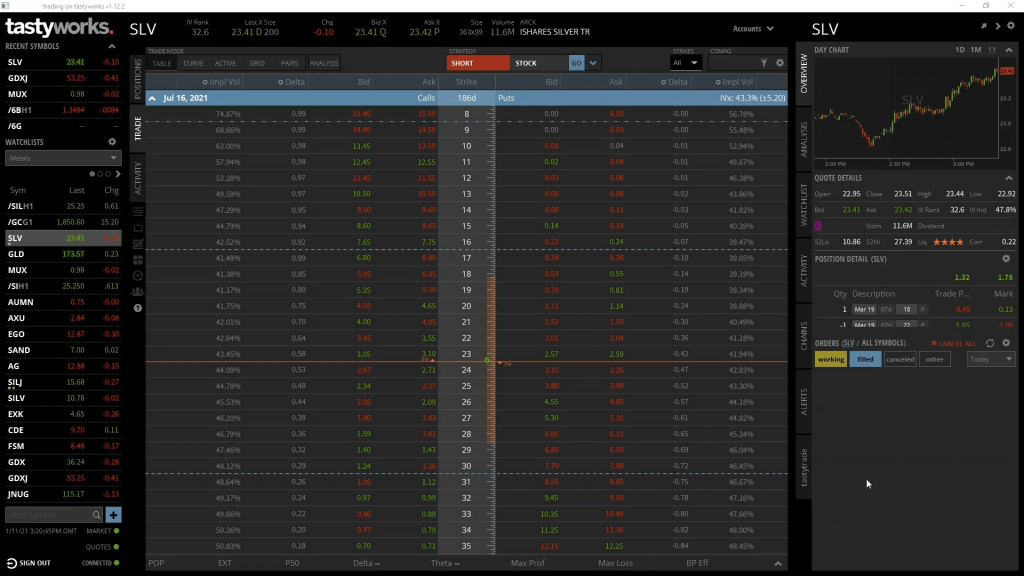

Vamos usar um preço real no Tastyworks para o exemplo, para nos acostumarmos ao uso da cadeia de opções. Aqui temos a cadeia de opções da SLV, que é uma ETF (Fundo Negociado em Bolsa) de prata. O instrumento preciso observado aqui não é muito importante para nosso exemplo de lucros/prejuízos, exceto para dizer que o multiplicador do contrato de SLV é 100. Ou seja, cada contrato de opção representa 100 ações de SLV.

Outra coisa facilmente notável. Vamos ignorar qualquer processo de alocação de opções com liquidação física nessas primeiras seções. E vamos simplesmente calcular o lucro ou a perda em dólares.

Como você deve se lembrar da lição sobre cadeias de opção, temos preços de exercício nessa coluna central, com calls à esquerda e puts à direita. Só temos interesse em calls hoje, então vamos focar apenas no lado esquerdo da cadeia de opções. Vamos usar essa opção de call, que tem preço de exercício de 30 dólares. O preço de oferta, que é o preço atual de compra, é 1,26 dólar.

Então vamos presumir que compramos essa opção de call por 1,26 dólar hoje. Quanto lucro teremos se o preço de SLV subir nos dias seguintes e o preço dessa opção chegar perto de 5 dólares?

Vale mencionar que não vamos tratar das especificidades de preços de opções hoje e porque essa opção possa valer 5 dólares. Isso será visto em detalhes nas seções 7 e 8 ao longo do curso.

Compramos essa opção de call do SLV de 30 dólares por 1,26 e alguns dias depois ela subiu de valor para 5 dólares. Decidimos então fechar o posicionamento antes do vencimento vendendo-a por 5 dólares.

O lucro total então seria: $5 – $1.26 = $3.74

No entanto, lembre-se que o multiplicador do contrato de SLV é 100. Esse cálculo de lucro de 3.74 é o valor por ação. Como o multiplicador do contrato é 100, então o total é: $3.74 * 100 = $374.

Quando dizemos que compramos a call por 1,26 dólar, isso significa que é por ação. Por cada contrato de opção, que representa 100 ações, o valor total da compra será 126 dólares. De forma semelhante, quando vendemos o contrato pelo preço de 5 dólares, quer dizer 5 dólares por ação. Então no caso de 100 ações, o valor é 500 dólares.

É relativamente simples ver que se comprarmos algo por 126 dólares e então vendermos por 500 dólares, teremos um lucro de 374 dólares. Que é calculado subtraindo 126 de 500.

Como encerramos a posição antecipadamente, tudo que importa é o preço de nossas ordens de abertura e fechamento. O preço de SLV no vencimento não é mais importante para nós, pois nossa posição agora foi fechada.

Isso se aplica a todos os posicionamentos de opção que você fechar por completo antecipadamente. Seu lucro é calculado conforme o preço de venda da opção menos o preço pelo qual você a comprou.

Opções mantidas até o vencimento

No vencimento, todo o valor extrínseco de uma opção resultante de volatilidade e tempo acaba. Para calcular o valor de uma opção quando mantida até o vencimento, só precisamos saber o preço de exercício e o preço de entrega no vencimento. Isso nos fornece o valor da opção no vencimento, e então basta ajustarmos com a comissão paga.

Tomemos a mesma opção de call de SLV por 30 dólares do exemplo 1, mas agora vamos presumir que ela será mantida até o vencimento.

Quando a opção de call tem valor no vencimento, ou seja, quando o preço subjacente no vencimento for maior do que o preço de exercício, podemos calcular o lucro/prejuízo do posicionamento da opção no vencimento usando esta fórmula:

(Preço no Vencimento – Preço de Exercício – Comissão Paga) * Multiplicador de Contrato * Número de Contratos

Podemos usar essa fórmula para valores diferentes de “Preço no Vencimento”, para obtermos essa tabela de valores de lucros/prejuízos.

Usaremos esse tipo de tabela de Lucro e Prejuízo com frequência durante o curso. Elas são um ótimo jeito de visualizar qualquer posicionamento de opção, incluindo múltiplas opções ao mesmo tempo. Elas simplificam a visualização exata de onde seu risco e lucro em potencial está.

Como pode ser visto, para essa opção de call no vencimento, o risco é fixo em 1,26 dólar se o preço do SLV estiver abaixo de 30 dólares. O lucro então aumenta continuamente para qualquer valor de SLV acima de 30 dólares. Vejamos alguns exemplos específicos.

Exemplo 2: Dessa vez compramos a opção de call de SLV de 30 dólares por 1,26. Vamos presumir que o preço de SLV no vencimento é 38 dólares. Isso quer dizer que temos:

- Um preço de exercício de 38 dólares

- Um preço de exercício de 30 dólares

- Uma comissão paga de 1,26 dólar

- Um multiplicador de contrato de 100 e

- Um número de contratos de 1

Substituindo todos esses valores na fórmula, obtemos:

(38 – 30 – 1.26) * 100 * 1 =6.74 * 100 = $674

Que totaliza 6,74 por ação, multiplicada por 100 ações. A opção longa de call portanto rendeu lucro de 674 dólares.

Exemplo 3: Usando a mesma opção novamente, mas com preço de vencimento de 31 dólares. Teríamos então:

- Um preço de vencimento de 31 dólares

- Um preço de exercício de 30 dólares

- Uma comissão paga de 1,26 dólar

- Um multiplicador de contrato de 100 e

- Um número de contratos de 1

Substituindo todos esses valores na fórmula, obtemos:

(31 – 30 – 1.26) * 100 * 1 =-0.26 * 100 = -$26

Que totaliza 0,26 por ação, o que quer dizer que esse posicionamento de opção longa de call rendeu um 26 dólares de prejuízo.

Repare que o preço de vencimento de 31 dólares estava acima do nosso preço de exercício, que era 30 dólares. Isso quer dizer que nossa opção de call tinha valor no vencimento, 1 dólar por ação, precisamente. No entanto, como pagamos 1,26 dólar pela opção, o valor no vencimento não foi suficiente para compensar a comissão paga, levando a um pequeno prejuízo.

Exemplo 4: Mantendo a mesma opção de call, finalmente veremos o que acontece se o preço rumar para a direção diametralmente errada, assumindo um preço de vencimento de 20 dólares. Teríamos então:

- Um preço de vencimento de 20 dólares

- Um preço de exercício de 30 dólares

- Uma comissão paga de 1,26 dólar

- Um multiplicador de contrato de 100 e

- Um número de contratos de 1

Porém, dessa vez não precisaremos usar a fórmula porque a opção de call não tem valor. Isso acontece porque o preço de vencimento está abaixo do preço de exercício.

O prejuízo é simplesmente o que foi pago pela opção, que é:

Comissão Paga * Multiplicador do Contrato * Número de Contratos 1.26 * 100 * 1 = $126

Ainda que o preço de SLV tenha caído muito abaixo do preço de exercício de 30 dólares, o prejuízo pelo posicionamento da opção longa de call é limitado ao preço pago pela opção. Ainda que o preço de SLV tivesse caído pra zero, o prejuízo ainda teria sido 126 dólares. Esse risco fixo é um dos elementos mais atraentes para se comprar opções.

Em resumo

Comprar uma opção de call possui um risco fixo. O máximo de prejuízo é limitado à comissão paga pela opção de call. Esse máximo de prejuízo incorrerá quando a opção for mantida até o vencimento e o preço subjacente não suba além do preço de exercício quando chegar o vencimento.

Quando fechado antecipadamente, lucros/prejuízos de uma opção longa de call serão iguais ao preço pela qual ela foi vendida menos o preço pago pela opção.

Quando a opção é mantida até o vencimento e o preço subjacente é maior do que o preço de vencimento, podemos usar esta fórmula para calcular lucros/prejuízos precisamente:

(Preço no Vencimento – Preço de Exercício – Comissão Paga) * Multiplicador de Contrato * Número de Contratos

Quanto mais acima estiver o preço de exercício em relação ao preço subjacente, maior será o lucro obtido em uma opção longa de call.